受取総額が減っても分配金を毎月受け取りたい?

分配型投資信託の分配金に対する行動バイアスは、かなり大きなものになっているように思う。ここではもう少し、人の分配金に対する不可解な行動を理解してほしい。少し変だと理解することで、そうした行動を抑制することができるだろう。

2010年2月に実施した分配型投資信託保有者3340人に対するアンケート調査では、面白い質問をしています。

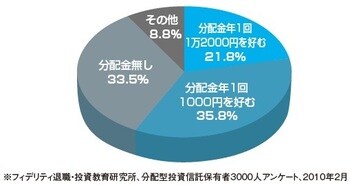

まずは1つ目の質問です。「もし100万円で投資信託を購入するとしたらどれを選びますか?」。選択肢は「年1回1万2000円の分配金のある投資信託」「毎月1000円の分配金のある投資信託」「分配金はないが値上がりの可能性のある投信」の3つです。皆さんならどれを選ぶでしょう。

この選択肢では、「年1万2000円の分配金」も「月1000円の分配金」も年間でみれば同じ分配金額ですから、違いは大きくないのが合理的なところです。ところがアンケートの結果は、「毎月1000円の分配金を好む人」が35.8%と、「年1回の分配金を好む人」の21. 8%をかなり上回りました。

さらに2つ目の質問では、選択肢のうち、「月1回の分配金を900円」に下げて聞いてみました。この場合には毎月分配型投資信託の分配金の合計は1万800円で、明らかに「年1回1万2000円の分配金」よりも分配金の金額は下がります。しかも、「月1回1000円」を聞いた後に「月1回900円」に下げたことがわかるようにして聞いていますから、分配金の大きさが投資信託の選別に大きな影響を与えるとすれば、「年1回1万2000円の分配金の投資信託へ」の志向が高まるはずです。

結果は、予想通り「年1万2000円の分配金を好む人」が33.5%に増えましたが、「毎月900円の分配を好む人」も24.6%残っていました。4人のうち1人は依然として分配金の年間総額が減っても「毎月900円の分配金のある投資信託」を志向しているのです。これは単純に分配金が多い方が良いというだけではなく、分配金が毎月受け取れるという仕組みが良いということを示しているように思われます。

【図表1】 年1回1万2000円の分配分と月1000円の分配金

【図表2】 年1回1万2000円の分配金と月900円の分配金

退職後は「現実の生活」を合理的に見る目も必要

最近注目される行動経済学では、うれしいことを小分けにして貰うと、うれしさの総和は大きくなると指摘しています。夫婦で外食するとき、年に1回豪華な外食よりも、毎月ちょっとした外食の方が、12回の総和ではうれしさが大きく感じられるというようなものです。

分配金でも年間で同じ金額なら一度に受け取るよりも12回に分けた方がうれしさの総和は大きいというわけです。もちろんこれは錯覚です。退職後の生活にはうれしさも必要ですが、現実の生活を合理的に見る目も必要なはずです。

たとえ総額が同じでも、年に1回よりも毎月受け取った方が生活に使うためには都合がいいという指摘もあるでしょう。しかし、実際に受け取った分配金はその生活のために使われていないことも不思議な点です。

2011年2月に実施した退職者8000人アンケートでは、年1回しか分配金を出さない投資信託と毎月分配型の投資信託でどちらに投資するかを聞いています。結果は67.1%が毎月分配型投信を選ぶと答えていますが、これを現役時代の年収別にわけてみると、年収2000万円以上だった退職者では毎月分配型志向は54.5%ですが、300万円未満では72.7%に高まっています。

現役時代の所得が低いほど毎月分配型投信を好む傾向にあると言えるようです。確かに分配金を生活費の足しにすることを考える所得の少なかった人にとって、分配金は年金の補完として大いに役立つのでしょう。しかし、本当に生活費に使うために分配金を受け取っているのかについては疑問が残ります。

前述の分配型投信保有者へのアンケートでは、分配金の使い道を、「将来のための貯金」「遊興費」「生活費の一部」「その他」の選択肢を用意して聞いています。その結果は、「将来のための貯金」が52.8%と突出して多く、60歳以上の保有者に限っても男性で41.0%、女性で42.3%と高い比率になりました。

毎月受け取る分配金を生活費のために使うと言いながらも、その資金は「将来のための貯金」にするのであれば、分配金を受け取らないで再投資できるものに残しておく方が合理的なはずです。