パウエル議長のジレンマ

米中による報復関税のチキンレースについては、5月12日に発表された米中合意でひとまず互いに矛を収めることになったようです。とはいえ、30%をこえる対中追加関税は米国の実効関税率(約2.4%、2024年実績)よりも相当な高率であることに変わりありません。また、日本や欧州を始めとする主要貿易相手国とのディールはこれからですから、パウエル議長のロジックからすれば「経済の不透明感が後退した」とするには時期尚早と言えそうです。

トランプ関税についての今後の交渉の如何によっては経済が「インフレ」にも「景気減速」にも傾きかねないため、一般には金融政策を決めきれない状態にあることを指して「パウエル議長のジレンマ」とする見方があるようです。

しかし、パウエル議長自身にとってより本質的で切迫したジレンマは、景気の不確実性が高まる中での「利下げの必要性」と、中央銀行の独立性を守るため「政治的な圧力に屈する訳にはいかない」という、2つの相反するミッションの「板挟み」にこそあるのではないでしょうか。

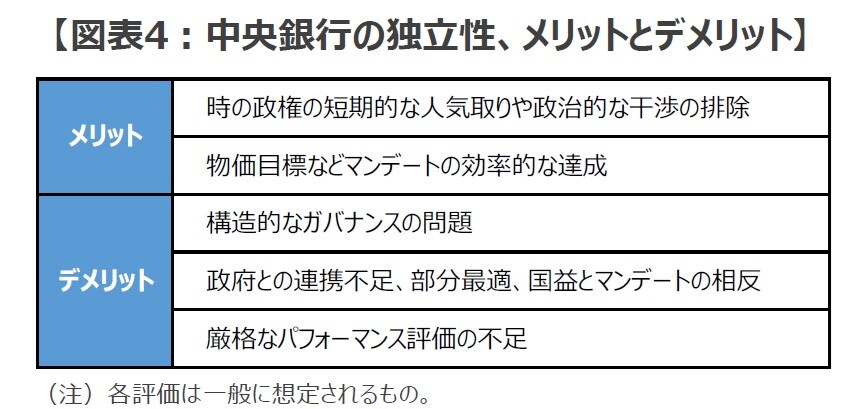

中央銀行の独立性、そのメリットとデメリット

仮に、パウエル議長が中央銀行の独立性を重視するあまり、「トランプ大統領の圧力には屈しない」として金融政策の自由度を失っているとしたら、それは極めて深刻な事態と言わざるを得ないでしょう。

もちろん、時の政権の短期的な人気取りに金融政策が使われることは避けなければなりませんし、過去の実証的な研究からも中央銀行の独立性と物価の安定には強い関係性があることが指摘されていて、中央銀行の独立性は経済の健全な成長にとって極めて重要であることは論を待たないでしょう。

「ガバナンス」「全体最適」「パフォーマンス評価」

とはいえ、中央銀行の独立性を絶対視するのも、バランスを欠いた議論だとする見方があることには注意が必要でしょう。というのも、独立性が認められた中央銀行は、構造的なガバナンスの問題と隣り合わせにあるからです。

例えば、国防を担う行政機関は文民統制(シビリアンコントロール)により、選挙で選ばれた政治家が最終的な意思決定の権限を有する国が多数派といって良いでしょう。ちなみに、戦前の日本の軍部は統帥権をたてに実質的な「独立性」を獲得したことで暴走し、日本を破綻に追い込んだとする見方が戦略家の間では定説になっています。

そう考えると、金融政策を担う行政機関である中央銀行に限ってそうした統制が無用と考えるのは、ある種のバランスを欠く見方に感じられます。

また、「省益あって国益なし」という言葉が象徴するように、縦割り行政の問題は洋の東西を問わず指摘されるところです。中央銀行についても、特にリーマンショックのような経済危機を経て、インフレ目標などの「狭義の政策目標(マンデート)」だけでなく、政府と連携してより広い役割や危機対応が求められるようになっています。つまり、中央銀行としての使命だけを考えて動く「部分最適」ではなく、国益を考えた「全体最適」がより求められるようになっているようです。

そして、国の一行政機関に過ぎない中央銀行へのガバナンスを機能させ、適切な活動を促し、時にその独善を牽制するには、厳格なパフォーマンス評価が重要になります。ちなみに、パウエル議長のこれまでの実績を振り返ると、コロナ禍後の世界的なインフレ局面では「インフレは一時的」と判断して利上げのタイミングで大きく出遅れるなど、そのトラックレコードはお世辞にも褒められたものではないでしょう。

トランプがパウエルを攻撃し続けるワケ

こうした観点から改めて考えると、1. 日本の総理大臣と違い直接選挙で選ばれる国家元首であるトランプ大統領が、ガバナンスの観点からFRB議長の去就に口を出すのは、巷でいわれるほどの違和感はないように思われます。

また、2. 省庁間の縦割りを排した全体最適の観点からは、トランプ大統領が進める経済政策の副作用の緩和、援護射撃をFRBに期待するのは、至極全うなものとすることもできそうです。

そして、3. パフォーマンスレビューの観点からいえば、表現の是非は置くとしても、トランプ大統領がパウエル議長に辛口な評価をつけるのも致し方ないように思われます。

現在のトランプ大統領とパウエル議長の関係は、好ましいものとは言い難いように思われます。もちろん、利下げを拒むパウエル議長を「愚か者でなにも分かっていない(A fool, who doesn’t have a clue)」と切り捨てるトランプ大統領の物言いには閉口させられます。

しかし、「今後の金融政策はデータ次第」と繰り返していれば十分なこの局面で、わざわざ「トランプ大統領の要求は全く影響しない(Doesn’t a ffect at all)」と言い放つパウエル議長の対決姿勢も、同様に大人げない対応に思えてきます。

過去の判例を盾に「私を解任することはできない」と明言するパウエル議長ですが、かつてNYの大手弁護士事務所デービス・ポークで企業金融の分野で活躍した辣腕弁護士らしく、「理詰め」で自身の正当性を主張することには長けているようです。

しかし、米国全体を俯瞰して、「インフレと雇用」という狭義のFRBの政策目標よりもさらに重要な米国の国益のためにホワイトハウスと連携するような姿勢は、現状ではほとんど見られないように思われます。

ベッセントの成果を台無しにしかねない両者の確執

現在、トランプ政権はベッセント財務長官がイニシアティブをとる形で意外な柔軟性を発揮し、中国を含む貿易相手国とのディールを通じて関税措置の緩和に踏み出しています。しかし、先に見た4パターンのシナリオ分析で見た通り、パウエル議長の対決姿勢はホワイトハウスによる路線転換の成果を大きく削ぐ可能性がある点については、注意しておく必要がありそうです。

トランプ政権は、1. 経済活性化、2. 国内産業振興、3. 財政・貿易赤字の縮小、4. 国際秩序に挑戦する中国の抑え込み、といった米国の国益を追求するために関税を利用しようとしています。しかし、このままトランプ大統領とパウエル議長の確執が続くようなら、「伝説のトレーダー」が懸念するように米国の金融市場が再び足元をすくわれる事態も想定しておく必要があるかもしれません。

そう考えると、米国経済や株式市場にとっての最大のリスクは、予測不能なトランプ大統領というよりも、ホワイトハウスとFRBの「頑なさ」が激突する、相互理解・連携の欠如にこそあるのではないでしょうか。

まとめに

パウエル議長はFOMC会合後の会見で早期利下げの可能性を明確に否定しましたが、景気の先行き不透明感の高まりやインフレの落ち着きを考えれば、自らの選択肢を狭めるような情報発信にはある種の違和感を覚えます。

今後の米国経済は金融政策と関税措置についての組合せから、4つのシナリオに分類できます。そして、FRBが政策金利の据え置きを続ける限り、金融市場にとってのベストシナリオは遠のくこととなります。

市場では「利下げ」にも「利上げ」にも踏み切れない状況を「パウエル議長のジレンマ」とする見方がありますが、より本質的で深刻なジレンマは、「景気対応の利下げ」と「FRBの独立性を守ること」の板挟みにこそあるのではないでしょうか。

仮に、パウエル議長とトランプ大統領が互いに頑なな姿勢を続けるなら、伝説のトレーダーが指摘する「最悪のシナリオ」が現実味を帯びてくる可能性があり、注意が必要でしょう。

※当レポートの閲覧にあたっては【ご注意】をご参照ください(見当たらない場合は関連記事『パウエル議長を追い込む「もう一つのジレンマ」ぶつかり合う「頑なさ」が招く最悪の事態【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】』を参照)。

白木 久史

三井住友DSアセットマネジメント株式会社

チーフグローバルストラテジスト