高市新政権の下、日本の企業改革が新たな段階に入りつつあります。これまで日本の上場企業は「株主重視の経営」への転換を進める中で、自社株買いや配当の積み増しを積極化させてきました。しかし、その一方で、前向きな事業投資については、あまり積極的とは言えない状況が続いてきました。このため、企業のバランスシートには巨額の内部留保と現預金が積み上がり、少なからず批判を浴びています。しかし、日本企業のこうした状況は、高市新政権による積極財政と投資促進策により、様変わりする可能性が高まってきました。

高市政権が迫る「企業改革」フェーズ2

近年の日本の株式市場を振り返ると、2023年3月の東京証券取引所(東証)による「資本コストや株価を意識した経営改革」、いわゆる「株価純資産倍率(PBR)改革」が大きなターニングポイントとなったように思われます。東証からの要請を受けて多くの日本企業は、(1)事業の選択と集中を進め、(2)配当や自社株買いなどの株主還元を積極化させ、(3)持ち合い株の圧縮・縮小に取り組んできました。こうした取り組みの結果、日本企業の業績は大きく改善し、PBRは拡大に転じ、株価も「PBR改革」が開始されて以降、大きく上昇してきました。

積み残された「企業改革」の課題

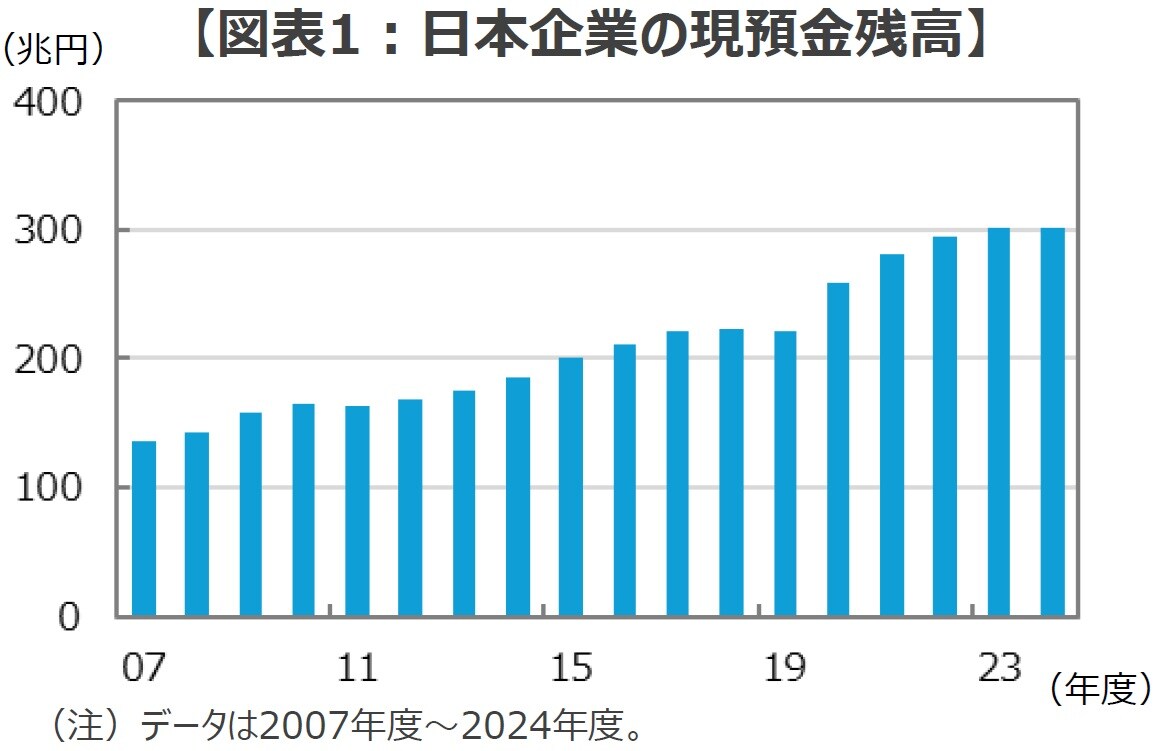

一見すると、見事な成功を収めたかに見える日本の「企業改革」ですが、大きな積み残しが指摘されています。それは、過剰な現預金の積み上がりです。これまで日本企業は不確実な将来に向けた投資や、従業員への還元にはいかにも踏み込み不足で、法人企業統計によれば約300兆円、東証プライム上場企業に限っても約115兆円の現預金がバランスシートに積み上がっていると報じられています(図表1)。もし、こうした傾向が続くようなら、企業が稼いだ利益が社会に還流せずバランスシートに滞留することで、日本経済全体が縮小均衡に陥りかねないでしょう。

しかし、こうした状況は今後様変わりする可能性があります。というのも、金融庁と東証は10月21日に開催された「コーポレートガバナンス・コードの改訂に関する有識者会議」で、「現預金の有効活用、資源配分の適切性の検証」などを企業に強力に促す姿勢を鮮明にしたからです。

さらに、高市政権は11月10日に開いた「日本成長戦略会議」で、AI、半導体、造船、防衛、核融合などの17の戦略分野への投資促進策を打ち出しました(図表2)。ちなみに、高市総理はかつて自身の著書で企業がため込む現預金への課税を主張したり、2024年の自民党総裁選では膨大な内部留保の活用を促すコーポレートガバナンス・コードの改定を主張するなど、企業の抱える巨額の現預金について「並々ならぬ」問題意識を見せてきました。

経済学の世界では、労働者一人当たりの設備投資の金額(資本装備率、資本ストック÷労働量)が労働生産性や経済成長率と密接な関係があるとされています。また、設備や技術は時間の経過につれて劣化・陳腐化が避けられないため、企業が競争力を維持しつつ成長していくには、前向きな投資が不可欠とされています。さらに、最近の企業戦略についての実証分析では、人的資本への投資が自己資本利益率(ROE)や株価評価を高める傾向があることが報告されています。

こうしてみると、高市政権による投資促進策に、金融庁や東証によるプレッシャーが加わることで、日本の「企業改革」は新たな段階へ突入することとなりそうです。

官民の積極投資と日本経済へのインパクト

高市政権、金融庁、東証の連携により日本企業が現預金の有効活用と投資拡大の動きを強めていくと、日本経済にどれほどのインパクトをもたらすのでしょうか。一般に、政府の補助金や助成金による民間投資への誘発効果(レバレッジ効果)は2倍~3倍程度とされているので、高市政権が昨年度の補正予算における「日本経済・地方経済の成長」のための投資(約5.8兆円)と同規模の資金を17の戦略分野に投じるなら、年間11~17兆円もの民間投資を誘発する計算になります。

そこで、やや保守的に見て、年間10兆円の民間設備投資の積み増しが行われた場合の、日本経済へのインパクトを試算してみましょう。法人企業統計などの数字を参考に、(1)企業の設備投資全体に占める製造業の割合を3割、非製造業を7割、(2)海外向け投資比率を製造業は2割、非製造業はゼロ、(3)資本財への投資比率を製造業で35%、非製造業で13%、そして、(4)資本財に占める輸入品の比率を35%と置いて計算すると、10兆円の設備投資のうち日本国内に落ちる金額は計約8.8兆円になります。

(製造業)総投資額10兆円×(1)製造業比率30%×(2)国内比率80%×(3)(4)輸入品調整※88%=約2.1兆円

(非製造業)総投資額10兆円×(1)非製造業比率70%×(2)国内比率100%×(3)(4)輸入品調整※95%=約6.7兆円

※ 輸入品調整は投資に占める(3)資本財比率と(4)資本財に占める輸入品割合の掛け算

設備投資10兆円のGDP押し上げ効果は約7兆円

次に、投資の乗数効果を仮定した上で、民間の設備投資がどれだけGDPを押し上げるのか考えてみましょう。内閣府が試算する公共投資の乗数効果(1年目1.08、2年目1.11)を参考に、輸入財の比率が高く、雇用誘発効果が小さく、供給力強化が主眼となる傾向があり、短期の需要押し上げ効果が小さい民間投資の性質を勘案して、乗数効果を0.8で仮置きすると、民間の設備投資10兆円の積み増しによるGDPへの波及効果は約7兆円(8.8兆円×乗数効果0.8=7.04兆円)となり、名目GDP(約633兆円)を約1.1%押し上げる計算となります。

企業業績と株価へのインパクト

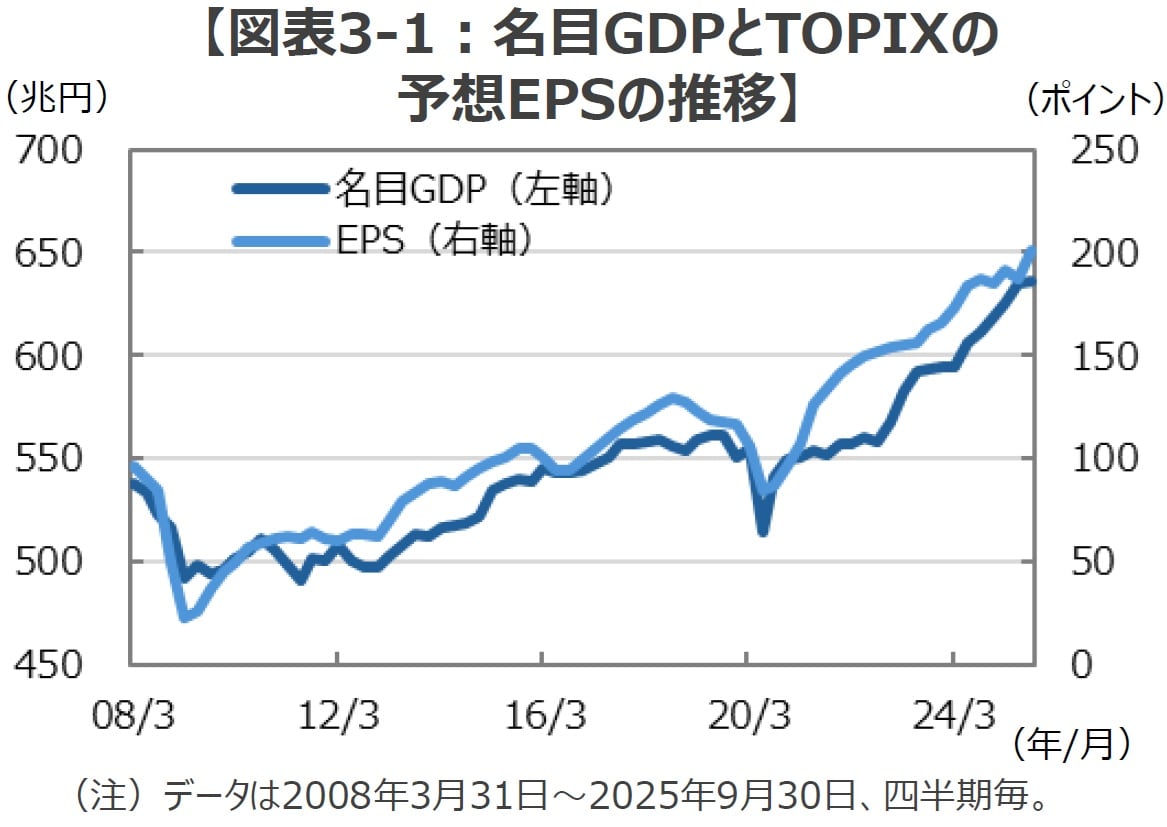

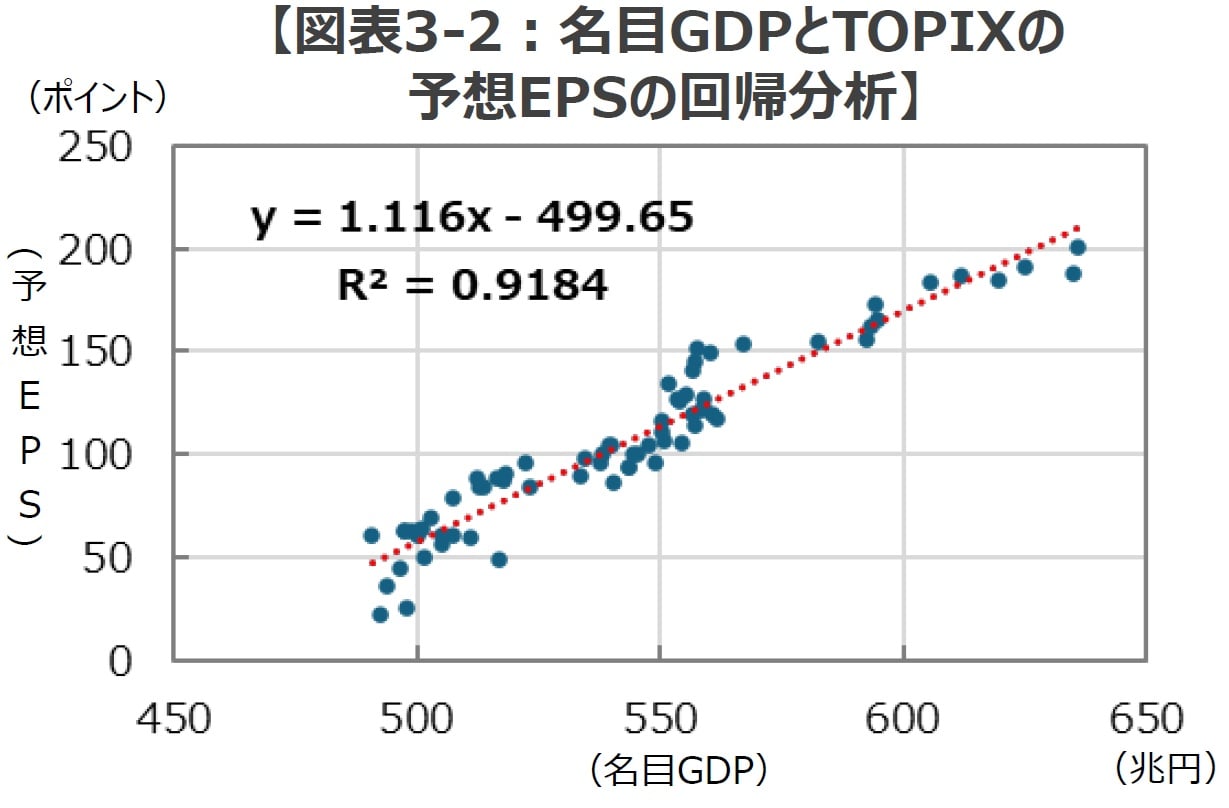

次に、投資拡大による企業業績と株価への影響について考えてみましょう。名目GDPと企業業績の間には統計的に高い相関関係があることが知られていますが、両者の回帰分析の結果をもとに計算すると、年率+2%の名目GDPの成長ペースが10兆円の民間設備投資の増加により同+3.1%成長へ加速すると、企業利益の増益ペースは年率約+6.76%から同約+10.48%へ加速する計算になります(図表3-1、3-2)。

年間10兆円の投資拡大で10年後の利益は2割増、PERは1.6ポイント拡大へ

年率+6.76%の増益ペースが続くと企業業績は10年後に約1.92倍に増加しますが、増益率が+10.48%に加速し、その後成長ペースが徐々に減衰して10年後に元のペースの+6.76%に収れんするシナリオを仮定すると、企業利益は10年後に約2.32倍に拡大する計算になります。

次に、増益率の加速による株価収益率(PER)への影響を考えてみましょう。株価を将来受け取る配当の現在価値の合計とする投資理論(ゴードンの成長モデル)に基づきPERを定義すると、以下の通りとなります。

PER=配当性向÷(期待収益率-長期の利益成長率)

年率+6.76%の増益率が同+10.48%に加速し、その後、成長ペースが徐々に減衰して10年後に元のペースに収れんすると仮定して長期(100年)の増益率への影響を計算すると、幾何平均で年率約0.2%加速する計算になります。

そこで、上記の「ゴードンの成長モデル」を用いて、(1)株の期待収益率9%、(2)配当性向35%、(3)長期の利益成長率が+6.76%から+6.96%に加速する、としてPERを計算すると、15.6倍から17.2倍に拡大する計算になります。

(投資前のPER)=配当性向35%÷(期待収益率9%-長期の利益成長率6.76%)=約15.6倍

(投資後のPER)=配当性向35%÷(期待収益率9%-長期の利益成長率6.96%)=約17.2倍

これまでの計算結果をまとめると、企業が年間10兆円の設備投資を積み増した場合、10年後の企業利益は現在の約1.92倍から約2.32倍へと約2割増加し、PERは約15.6倍から約17.2倍へ約1.6ポイント拡大します。そして、株価は一株当たり利益とPERの掛け算なので、増益ペースの加速とPERの拡大が同時に起きることで、将来の株価は大きく押し上げられることとなりそうです。

現在、日経平均は約5万円ですが、(1)PERが一定で6.76%の増益ペースが続くケースでは、10年後に約10万円へ上昇する計算になります。一方、(2)設備投資により増益ペースが加速するケースでは約12.1万円、さらに、(3)PERの拡大が加わると約13.3万円まで日経平均の上昇は加速する計算になります(図表4)。

今後、日本企業による現預金の有効活用と前向きな設備投資が進むようなら、企業利益や株価は大きく押し上げられる可能性が高そうです。そして、この数年来の日本株の上昇を支えてきた「企業改革」の動きは新たな段階に入ることで、日本株の長期強気相場を支える「背骨」として引き続き作用していくことが期待できそうです。

まとめに

日本企業は株主価値を意識した「企業改革」を進めてきましたが、積み上がる現預金の有効活用が課題として残されています。

積み上がる現預金への高市政権、金融庁、そして東証の問題意識は高く、政府主導による重点分野への戦略投資や、コーポレートガバナンス・コードの見直しにより、企業は前向きな投資に取り組むことを強く迫られることとなりそうです。

企業による設備投資の積み増しは名目GDPや企業利益の増加ペースを押し上げ、さらに、増益率の高まりがPERを拡大させることで、株価にポジティブなインパクトを与える可能性が高そうです。

※当レポートの閲覧にあたっては【ご注意】をご参照ください(見当たらない場合は関連記事『日本株長期強気シナリオの「背骨」 高市政権で新たな段階に入る日本の企業改革【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】』を参照)。

白木 久史

三井住友DSアセットマネジメント株式会社

チーフグローバルストラテジスト