ベネズエラでの電撃的な大統領拘束、そして、キューバ、イラン、グリーンランドなどでのトランプ政権の想定を超える「大胆な行動」に世界が翻弄されています。こうした「剥き出し」のアメリカ・ファーストを目の当たりにしてカナダのカーニー首相は、「もはや国際秩序は虚構にすぎない」とダボス会議で演説して話題となりました。

トランプ大統領のもとで米国の国家安全保障戦略は大きく変化し、歯止めの利かなくなった大国間の勢力争いを前に、日本、カナダ、西欧諸国といった周辺国は対応に苦慮しています。こうした激変する世界政治情勢を前に、私たちはどのような投資戦略をとったらよいのでしょうか。カーニー首相にならい理想や建前を排して、リアリズムに徹して考えてみたいと思います。

加速するトランプのアメリカ・ファースト

大統領就任1年目、相互関税と2国間のディールで始まったトランプ政権のアメリカ・ファーストは、2年目に入り私たちの想定を超える利己的な動きを見せています。電撃的なベネズエラ大統領の拘束、それに続くキューバやイランに対する空母打撃群の展開を含む軍事的圧力、そして、グリーンランドの領有要求に至り、世界は「剥き出し」のアメリカ・ファーストに翻弄されています。

大方の予想を超えるトランプ政権の振る舞いに、一部メディアではあたかも大統領の「思い付き」や「ワガママ」によるものと言わんばかりの批判も見られますが、一連の行動は意外にも米国の国家安全保障戦略を忠実に実行に移したものと言えそうです。

国家安全保障戦略を実践するトランプ

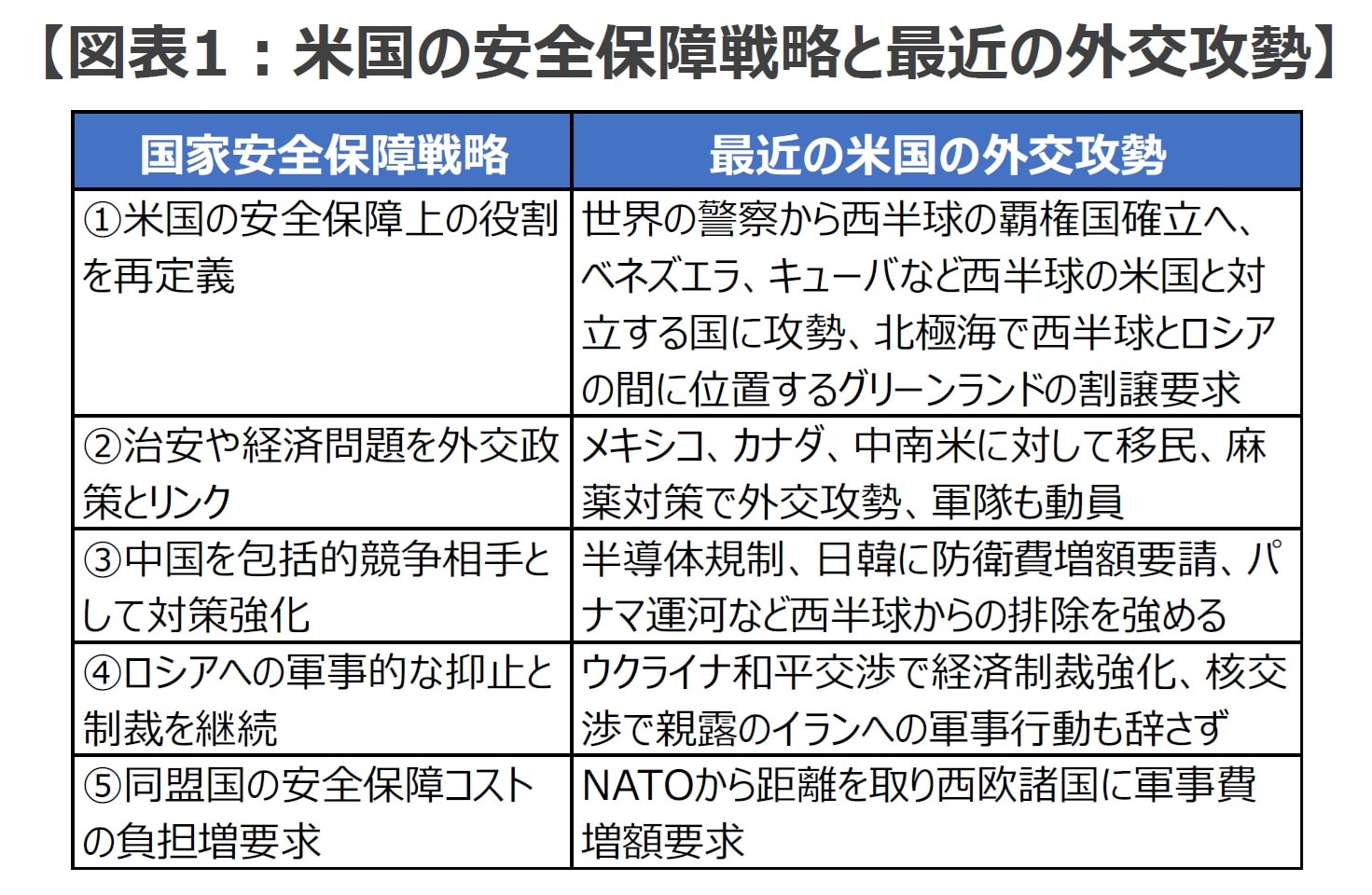

米国は昨年12月に国家安全保障戦略(NSS2025)を改定しましたが、そのポイントは、(1)国益を最優先して米国の安全保障上の役割を再定義し、(2)国内治安や経済問題を安全保障の課題として外交政策とリンクさせ、(3)中国を「最も包括的な競争相手」として経済・軍事・技術の全領域での競争を強化し、(4)ロシアへの軍事的な抑止と制裁を継続するとともに、(5)各地域の安全保障について同盟国の負担増と米国の負担軽減を求める、といった内容でした。

こうした米国の安全保障戦略の転換を実践に移す形で、トランプ政権は(1)自国が位置する西半球での覇権を盤石とするため中南米の反米国家であるベネズエラやキューバにおける政権転覆を促す直接的、間接的な動きを進めるとともに、(2)中露と連携する中東の大国であるイランへの軍事的な圧力を強め、(3)氷の溶けた北極海での中露の活動を抑え込むため同地域の要衝であるグリーンランドの獲得に動いています。一連のトランプ政権の外交攻勢と安全保障戦略には、どういった背景があるのでしょうか。

トランプのアメリカ・ファーストと「超現実主義」

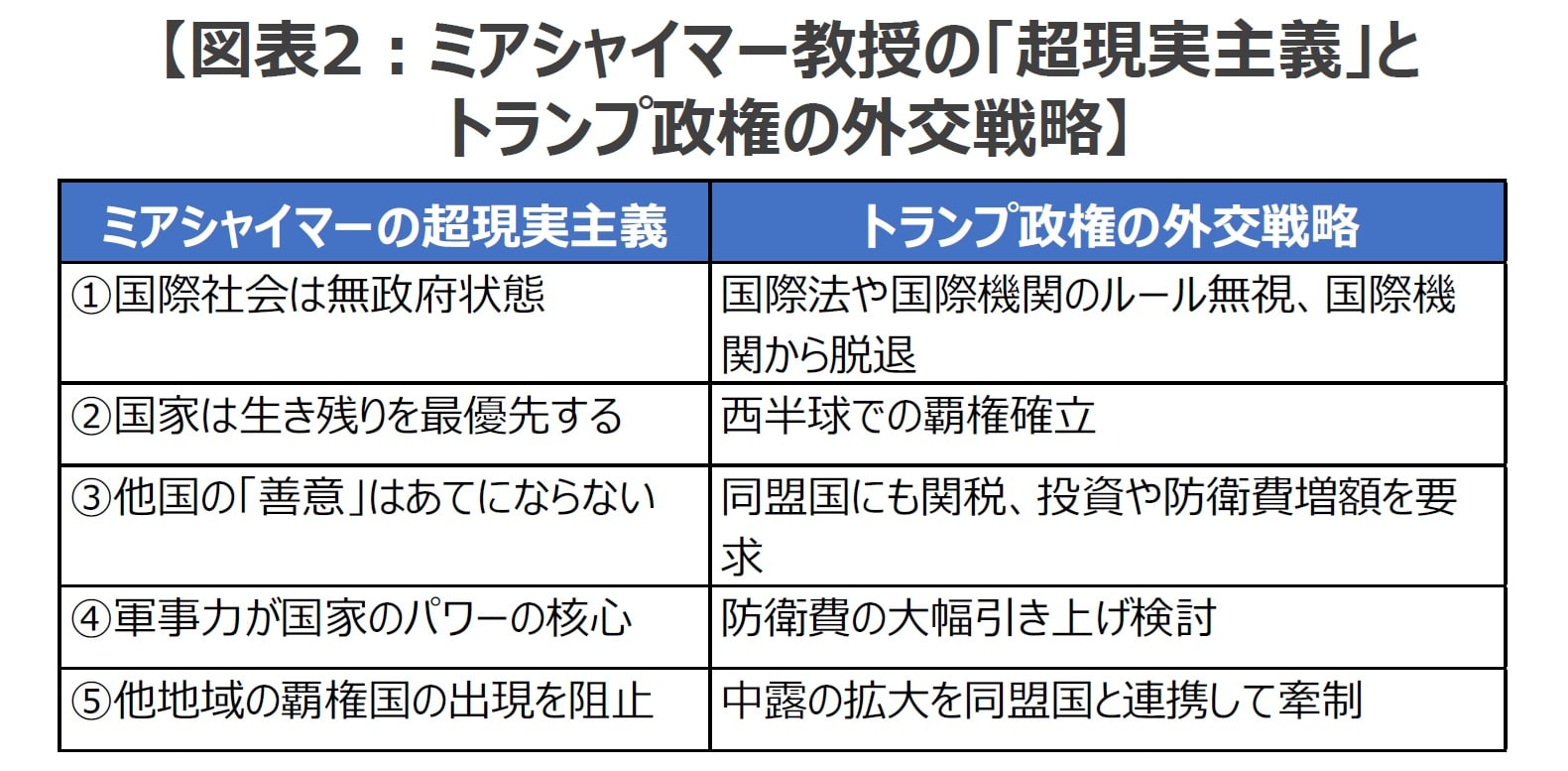

昨年12月に大きく書き換えられた米国の新しい国家安全保障戦略と、一連の「剥き出し」のアメリカ・ファーストの動きは、シカゴ大学の政治学者ジョン・J・ミアシャイマー教授らが提唱する「超現実主義」、あるいは「攻撃的現実主義(Offensive Realism)」と呼ばれる学説の影響を色濃く受けているように見受けられます。

リアリズムに徹した論理展開とその過激な見解から地政学や安全保障政策の分野で物議をかもしてきたミアシャイマー教授の「超現実主義」のポイントについて、誤解を恐れず簡潔にまとめると、(1)国際社会は「無政府状態(アナーキー)」であり、(2)国家は「自身の生き残り」を最優先し、一方で、(3)他国の「善意」はあてにならず、(4)軍事力(特に陸軍力)が国家のパワーの核心をなし、生存のため「攻撃的なパワーの獲得を追求」し、さらに、(5)地域の覇権国は他地域における覇権国の出現を阻止しようとする、というものです。

「超現実主義」を実践?するトランプ

こうしたミアシャイマー教授の主張を踏まえた上で、ベネズエラ大統領の拘束に始まる一連のトランプ政権の大胆な外交・安全保障戦略を振り返ると、この「超現実主義」に沿った冷徹かつ合理的な動きであることに気づかされます。

例えば、ミアシャイマー教授は「超現実主義」の中で、「国家は自らの地域での覇権(Regional Hegemony)を目指す」としています。翻って、トランプ政権は米国が位置する西半球での覇権の確立を最優先する姿勢を鮮明にし、西半球で政治的に米国と対立するベネズエラやキューバといった国々への軍事行動を含む外交攻勢を強め、パナマ運河を始めとする西半球の要衝における中国など他国の戦略的な動きを排除しようとしています。

また、ミアシャイマー教授は「国家は他地域における覇権国の出現を阻止して、自国地域が侵略されるリスクを低下させるよう行動する」と説きます。米国は(1)中南米における中国資本による投資を牽制・阻止するとともに、(2)極東地域では日本、韓国、オーストラリアなどと連携して中国に対抗し、(3)欧州におけるロシアの覇権確立を阻止するため、西欧各国に安全保障負担の増額を求めつつ北大西洋条約機構(NATO)への関与を維持しています。

さらに、米国は同盟国を含む他国の『善意』を信用せず、同盟関係を永続的な友好関係とはとらえず、NATOや日本などに通商問題で厳しい要求を突きつけ、安全保障政策についても応分の負担を厳しく要求しています。

そして、「米国の国益追求を止めるものは国際社会には存在しない(無政府状態)」とばかりに、世界トップクラスの産油国であるベネズエラや、地政学的価値が高くレアアースなど地下資源の豊富なグリーンランドの支配・獲得に邁進しています。

このように新しい国家安全保障戦略を打ち出したトランプ政権は、「超現実主義」を念頭に「剥き出し」のアメリカ・ファーストを実践しているかのように見受けられます。

国際政治のリアリズムと新時代の投資戦略

大国がなりふり構わず国益を追求し、国際的な秩序・ルールが形骸化する中、世界の金融市場は今後どのように変化し、それに対応して私たちの投資戦略はどう変化していかなくてはならないのでしょうか。米国が「超現実主義」的な外交・安全保障政策を今後も強力に推し進めていくと仮定した場合の、中長期(3~5年)の投資シナリオ・トレンドを想定しながら、国際政治のリアリズムから目をそらすことなく整理していきたいと思います。

「株式」か「債券」か

西欧各国、日本、韓国、カナダ、オーストラリアといった多くの周辺国・ミドルパワーの国々は、これまでのような米国からのサポートが期待できないという現実を突きつけられ、自前での軍事及び経済安全保障政策の強化を余儀なくされていく可能性が高そうです。このため、既に大規模な財政拡大を決断した西欧諸国のように、周辺国は大きな財政的負担を強いられることとなりそうです。

加えて、欧州はすでに金融緩和局面が終了し、日本では日銀による利上げ局面の継続が見込まれ、さらに、米国も景気の腰折れが回避される可能性が高まってきたことから、世界の主要国の長期金利には当面上昇圧力がかかる可能性が高そうです。

財政拡張圧力がかかり、多くの国で金利のトレンドが底打ち、ないしは、上昇局面にあって、債券市場を魅力的な投資対象とすることは難しいように思われます。一方、株式市場はAIによる技術革新がビジネスへの実装段階を迎え、フィジカルAIに代表されるデュアルユースでのエレクトロニクス・メカトロニクスとの融合が進むことで、こうした分野での企業業績の拡大が続く可能性が高く、今後も有望な投資機会となる可能性を見ておくべきでしょう。

こうした仮説・見立てが正しいなら、中長期的なトレンドとしては債券よりも株式が魅力的な投資対象となる可能性が高いように思われます。

投資対象国の選別(カントリーアロケーション)

最近のトランプ政権の一連の大胆な行動を受けて、世界の金融市場では米国への投資を躊躇する動きが見られるようです。NISAに代表される日本からの海外株式投資についても、世界株指数への投資が引き続き好調な一方、米S&P500種株価指数への投資は減速傾向が報じられています。

しかし、足元のこうした動きは再び一時的な動きに留まり、再び「米国一強」へと回帰していく可能性が高いのではないでしょうか。というのも、(1)世界の株式市場をけん引するのは、今後もAI開発で世界をリードする米国株である可能性が濃厚で、(2)トランプ関税や2国間ディールで獲得した巨額の対米直接投資により米国は財政赤字や貿易赤字の問題が緩和に向かい製造業の米国回帰が見込まれること、一方、(3)西欧を始めとする周辺国は増加する安全保障費が大きな国民的負担となりかねないこと、(4)地政学的に価値のある資源エネルギーの権益は大国の独占が強まり周辺国のエネルギー調達コストが上昇し、交易条件の悪化が想定されること、そして、(5)そもそも西欧や日本は潜在成長率で米国に大きく見劣りすること、などが挙げられるからです。

さらに、西欧に関して言えば、米国がNATOへのサポートを弱めることで、(1)西欧との間の緩衝地帯を拡大して自国の安全確保を目指すロシアの攻勢が強まるリスクが高まっており、(2)これまでNATOの枠組みと米国の巨額の支援により抑え込まれてきた西欧の大国であるドイツが軍事大国として復活してくる可能性が高く、そして、(3)ロシアとドイツという2大国が台頭することで、これまでEUの政治的リーダーとして自他ともに認められてきたフランスが翻弄されることでEUやNATOが迷走しかねないこと、を考えておく必要があるでしょう。

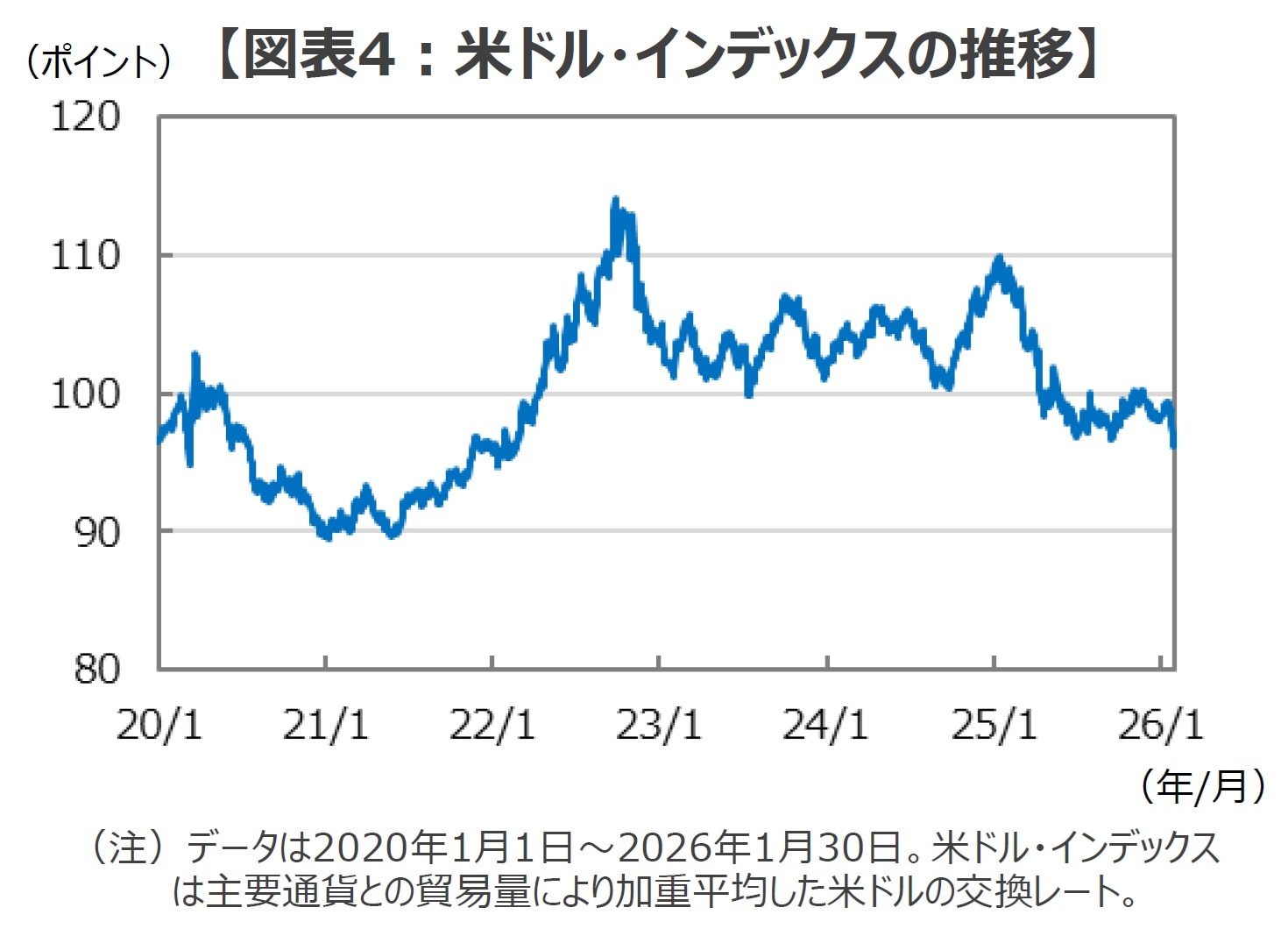

ドル円の見通し

トランプ政権の一連の外交政策への拒否反応もあって、足元では米ドルが主要通貨に対して弱含みの傾向を見せています。

しかし、中長期的な視点に立つと、米ドルに対する見方は大きく変わってきます。というのも、(1)トランプ関税による輸入抑制と自国への産業回帰、(2)2国間ディールの結果獲得した海外からの巨額の対米直接投資が流れ込むことが期待されること、そして、(3)自国の経済力強化に邁進する米国と財政上の難題に直面する周辺国との国力の差が拡大する可能性を勘案すると、足元の一時的な混乱にともなう米ドルの調整局面を経たのちは、ドル円相場は米ドルの堅調推移となる可能性が高いように思われます。

現在は行き場を失い金などに流れ込んでいる逃避資金が、事態の鎮静化を見越して次の落ち着きどころを探る展開になると、為替市場での米ドルの底力が再認識されるのではないでしょうか。

実物資産投資への構造的な追い風

世界最大の政府系ファンドであるノルウェー政府年金基金の専門家委員会は、1月26日に地政学リスクへの対応力を高める必要があると報告書で指摘しましたが、こうした新たな環境に対応しようとする動きはすでに金融市場で顕著になっています。特に、米国発の地政学リスクの顕在化を恐れた資金が金を始めとする貴金属・実物資産に逃避する動きが強まり、金のスポット価格は足元で1トロイオンス当たり5,000ドルの大台を突破して急伸しています。

こうした金融資産から実物資産への資金の動きは、今後も続く可能性が高そうです。ちなみに、一気に逃避資金が向かったことで急騰した金価格の上昇については、トランプ得意のTACO(Trump Always Chickens Out、トランプはいつも妥協する)により米国が最終的には現実的な妥協策をとることで、近い将来に一巡する可能性が高いように思われます。

一方、国家が存続していくために不可欠な、資源・エネルギー、希少金属、食糧、水などは、(1)地域の大国が戦略物資の独占を目指して利己的な動きを強める一方、(2)周辺国は独自の権益確保に動かざるを得ず、結果的に需給バランスがタイト化する可能性が高いのではないでしょうか。

加えて、実物資産投資のパフォーマンス面の魅力もさることながら、突発的な地政学リスクが顕在化する局面での安定した収益源として、分散投資の対象としてのニーズが高まっていくことが想定されます。このため、今後も着実な金融資産から実物資産への資金シフトが続く可能性が高いように思われます。

注目したいセクター

新しい投資環境では、多くの周辺国が国家の存続を保つため、(1)国防関連、(2)資源エネルギー、(3)希少金属、(4)食糧、(5)水、といった分野への需要が備蓄を含む仮需を巻き込みながら積み上がり、市場価格に上昇圧力がかかることで相対的に有望な投資対象として期待できそうです。

こうしたセクターについてもう少し詳しく掘り下げると、(1)国防関連では、AIに代表される軍事関連のIT・情報処理技術やサイバーセキュリティ関連、フィジカルAIを活用した自律した兵器開発、ミサイル防衛、衛星、超音速兵器といった先端兵器、そして、専守防衛のための潜水艦発射弾道ミサイル(SLBM)を搭載した原子力潜水艦の建造に注目しています。

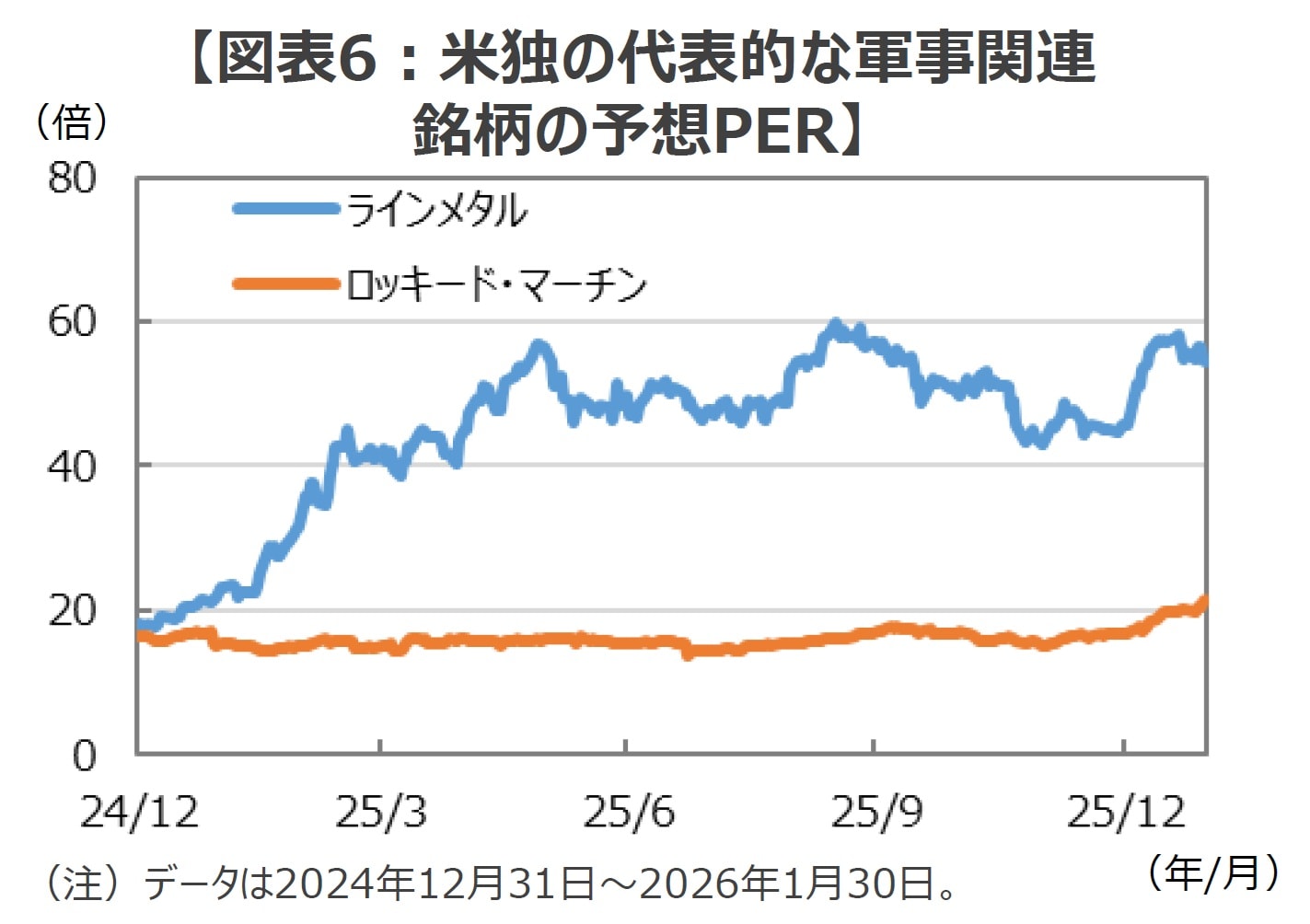

一方、同じ国防関連でも昨年大きく株価が上昇したドイツのラインメタル社のように、通常兵器や弾薬を主力とする「コモディティ企業」は、今後は跳ね上がってしまったバリュエーションが株価の足かせとなってくるのではないでしょうか。

続いて、(2)、(3)の資源エネルギーや希少金属については、権益を有する企業や開発ノウハウを有するサービス企業などが有望でしょう。そして、(4)の食糧関連については、増産を支える肥料・農薬関連、フィジカルAIやGPSなどの衛星技術を活用した農業機械、穀物商社、垂直農法(多段式に苗が縦に並ぶ農業工場)、完全閉鎖型の室内農業などに市場の関心が集まる可能性が高そうです。

そして、(5)水関連については、浄水場や排水ネットワークなどのインフラ事業、水処理・浄化技術関連、淡水化ビジネス、農業用水の効率化ビジネスなどへの注目がより高まることが想定されます。

世界の政治情勢の急激な変化について仮説を置き、私たちを取り巻く投資環境について希望や理想を排して国際政治のリアリズムに徹して考えていくと、(1)債券より株式、(2)投資対象市場としては米国、(3)ドル円については米ドル堅調、また、(4)実物資産投資には構造的な追い風が期待され、そして、(5)投資セクターとしては国防関連、資源エネルギー、希少金属、食糧、水関連が有望な投資先として期待できそうです。

まとめに

世界はトランプ政権の「剥き出し」のアメリカ・ファーストにすっかり翻弄されていますが、自国の利益最優先で突き進む外交・安全保障政策は米国の国家戦略を忠実に実行に移したものであるため、今後も中長期的に続く可能性が高そうです。

こうした仮説が現実のものとなるなら、中長期的な投資環境としては「債券より株式」、「投資対象国としては米国」、「ドル円は米ドル堅調」、そして「実物資産投資は構造的な追い風が続く」ことが想定されます。

株式投資にあたり注目すべきセクターとしては、(1)国防関連、(2)資源・エネルギー、(3)希少金属、(4)食糧、(5)水関連、を挙げることができそうです。

※当レポートの閲覧にあたっては【ご注意】をご参照ください(見当たらない場合は関連記事『トランプの「剥き出し」のアメリカ・ファーストと投資戦略 激変する世界情勢と国際政治のリアリズム【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】』を参照)。

白木 久史

三井住友DSアセットマネジメント株式会社

チーフグローバルストラテジスト