経験豊富な資産運用会社が活躍する機会に

プライベート・クレジットを形づくる信用リスクは裾野が広く、ダイレクト・レンディングを代表格とした、企業のキャッシュフローを担保とするものばかりでなく、不動産やインフラといった資産を担保にした融資も含まれます。

ABでは、6.3兆ドル※の市場規模がありながらこのような形態での融資も加わって、プライベート・クレジット市場が今後さらに拡大する見通しを抱いています。

※ 出所:Integer Advisors (予測値、2023年6月時点)

その背景には銀行のビジネスモデルの変化があります。銀行は資本をあまり必要としない収益形態を重視し、たとえば、資産運用会社と提携して投資家に代わり引受や値決めといった業務を行いながら、ローンの取得能力や顧客との関係を維持していこうとしています。

こうした趨勢は、投資家にとってプライベート・クレジットへの幅広い投資機会をもたらしています。具体的には、米国の自動車ローンや欧州における住宅・商業用不動産ローン、ボートやスノーモービル、オフロード車など向けの消費者ローンに至るまで、多岐にわたる巨大な投資ユニバースが生み出されようとしているのです。

その反面、投資家がプライベート・クレジット市場をうまく活用するには、ローン取得能力や引受スキルが高く、さまざまな市場サイクルを経験し足元のような不確実性の高い市場でも安定した運用力を発揮する経験豊富な資産運用会社の存在が重要になります。

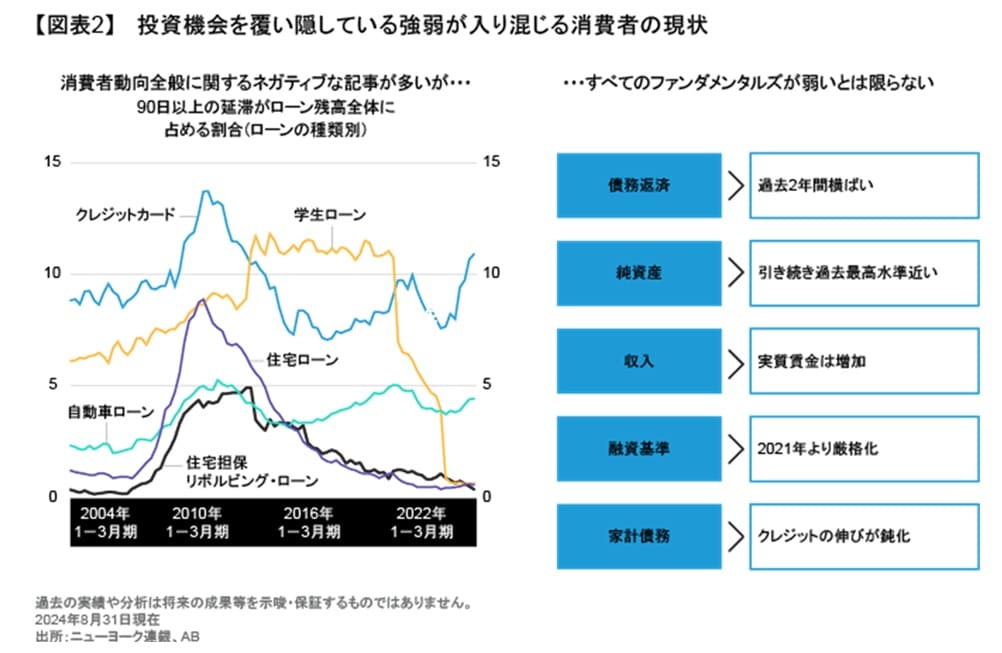

たとえば、米国では自動車ローンやクレジットカードの延滞率が上昇している一方で、ファンダメンタルズで見ると消費者の収入や純資産は逆に改善しているという現象が起きています【図表2】。

2024年8月31日現在

出所:ニューヨーク連銀、AB

このような強弱入り混じる消費者の状況は、潜在的な価値を見出す魅力的な投資機会であり、資産運用会社にとってはローンを購入する際の契約に保護条項を盛り込むなどといった手法でリスクを低減する腕の見せどころでもあるのです。