ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

ビットコインが決済手段として使いにくい理由

この間、世界ではビットコインが「デジタル資産」としての地位を着々と築いていました。

ビットコインの取引価格はこれまで、アップダウンを繰り返しながら、基本的には上昇トレンドを描いてきました。しかし、より重要なことはビットコインをはじめ暗号資産の扱いや性質が大きく変わってきたことです。

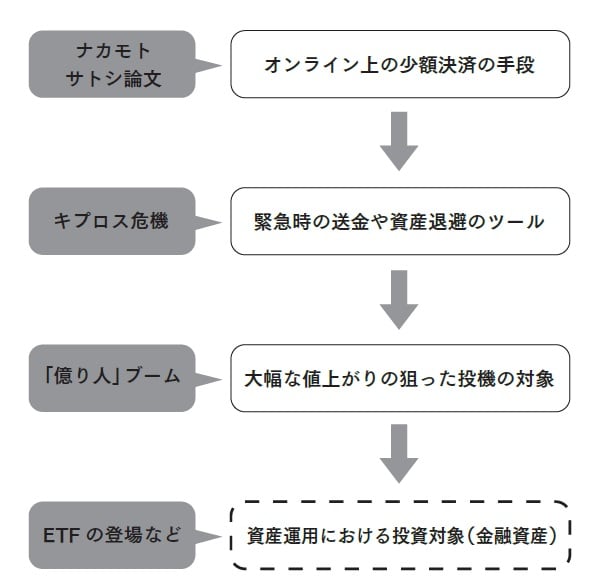

当初は少額決済のために考案されたビットコインですが、実際には決済手段としてはほぼ使われていません。日本でもブームの頃に、大手家電量販店などがビットコインでの支払いに対応するなどしましたが、いま皆さんの周りでビットコインで支払っている人は、おそらくいないでしょう。

ビットコインなどの暗号資産は、決済には使いにくいと言わざるを得ません。

まず決済に時間がかかるのが弱点です。暗号資産の取引がブロックチェーン上に記録されるまでには、ある程度の時間を要します。ビットコインであれば10分ほどです。普段使っている現金や電子マネー、あるいはクレジットでの決済のほうがはるかに速いので、日常的にビットコインで支払うのは現実的ではありません。

また、イーサリアムに顕著ですが、多くの人が決済で使うようになると、取引の承認待ちデータが渋滞を起こしてしまいます。そうすると、速くブロックチェーンにつないでもらうためにかかる手数料(ガス代といわれます)も跳ね上がります。

もうひとつ、暗号資産は法定通貨との交換レートが大きく変動するというのも、決済に使いにくい理由です。これを金融の専門用語では「ボラティリティが高い」といいます。同じ価格の商品でも、支払いに必要なビットコインの数量がコロコロ変わるようでは困ります。

こうしたことから、ビットコインをはじめ暗号資産は少額決済に使われることはほとんどなく、緊急時の送金や資産逃避に用いられるツールとして注目され、その後は値上がりを狙った「投機」の対象(個人的には取引市場の流動性を確保する点から投機筋の存在は重要だと考えます)、そしてさらにいまは資産運用における「投資」の対象(金融資産)へと変化しつつあるのです。