投資家の“痛みの閾値”はバラバラ

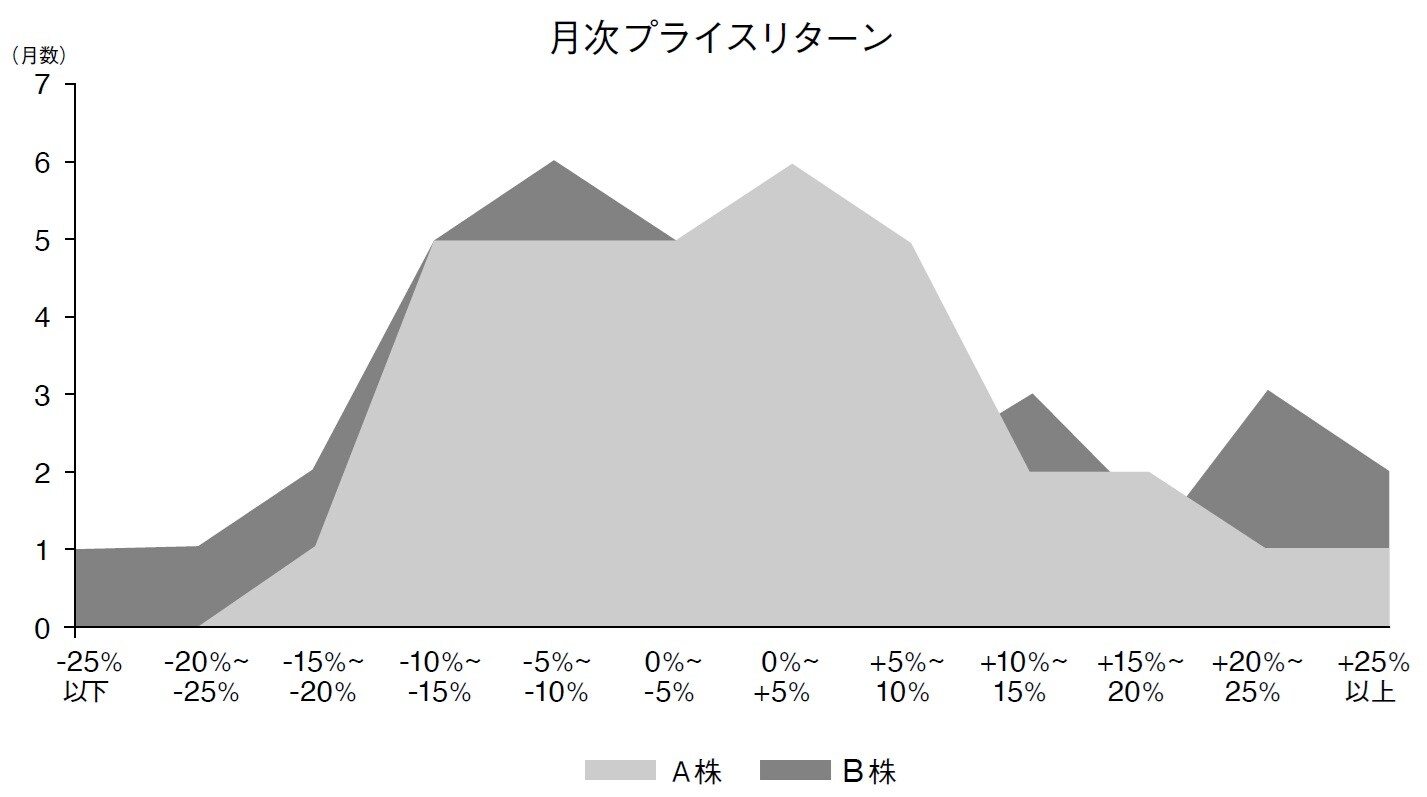

図表1のグラフは、東証プライム市場に上場している、時価総額1,000億円を超える2社の株式における月次収益の、2019年10月から2022年9月までの分布を示している。

実際の企業と株価を基にしているが、先入観をもたれることを避けるため、A株、B株と呼ぶことにする。これらの株式は、36ヵ月の期間において共に価格が2倍に上昇しており、最終的なパフォーマンスは同じである。ただし、倍増するまでの過程はかなり異なっている。A株が月中に15%以上下落したのは1回だけだが、B株では4回あり、25%以上の下落も1回ある。

この期間の市場の値動きは荒かったものの、両株式は共に同じ市場に上場しており、B株のボラティリティが大きいことを市場のせいにすることはできない。「市場リスク」は同じである。

A株とB株の違いは、(a)業種の違い、(b)市場による企業の質およびリスクに対する評価の違い、および(a)と(b)に部分的に関連して(c)TAMおよび株主層の違いの組み合わせである。

図表2のグラフは、A株・B株の月次相対パフォーマンス(対TOPIX指数)の比較分布を示したものである。

このように市場リスクを排除すると、株価の動き方の違いをより明確に理解できる。ほとんどの機関投資家はベンチマークとの相対パフォーマンスによって評価されることから、機関投資家がいかに二つの株式の違いを意識しているのかをより正しく反映するものでもある。

このグラフが示唆しているのは、特定の月においてA株は0~5%アウトパフォームする可能性が最も高いということだ。B株は10~15%アンダーパフォームする可能性が最も高い。

誰もが「もういいか?」の概念を知っている。それが株式市場でも通用することを企業の経営者はあまり理解していない。投資家が「もういいか?」と判断する“痛みの閾値”は、それぞれでバラバラだ。だから株価が下落しているいずれの局面において、異なる投資家に売却を促したり、強制したりしているのだ。

絶対値で言うならば、ある投資家は10%の損失を出した時点で売却するだろう。ある投資家は20%の損失を出した時点で売却するだろう。これは、いったん売却すればそれ以上損失が出ないことから「ストップロス」と言われている。

個人投資家は、円ベースで株価が急落するとマージンコールを受けることになり、売却を強いられることもある。機関投資家は対TOPIXのストップロスに応じて売却する可能性が高い。図表1と図表2のどちらを見ても、A株よりもB株のほうがより痛みの多い月を投資家に与えており、その痛みが売却をもたらすことになる。その痛みの閾値において十分な売却が発生した場合、次の売却を促し、それはさらなる売却をもたらすことにもなる。

B株はいつも反発したが、それはある時点で売却が底をついたか、または価格が十分下落したために新たな買い手による購入を引き出しているからだ。しかし、A株の投資家はB株の投資家よりもかなり良い経験をし、最終的には同じ収益を確保している。さらに、A株の投資家はボラティリティがより低い体験をしていることから、全期間を通じてA株を所有し全収益を手にした可能性が高い。

株主TAMはボラティリティの低下に伴い増加する

時間と共に図表1と図表2のパターンが繰り返されることで株式にボラティリティがもたらされており、そのボラティリティは少なくとも市場全体に比べると若干安定している。投資家はB株に、1ヵ月に15%以上の下落が年1.25回生じる可能性があり、A株ではそれは生じないことを学んでいる。痛みに敏感な投資家は、統計的に自分の痛みの閾値を超える株の保有を避けるだろう。

一般的に、ボラティリティが上昇すると潜在的株主のTAMは縮小する。一方、ボラティリティが低下するにつれ、より多くの潜在的株主が出現する。投資家も人間であるから、株主が増加するにつれて痛み閾値の分散度が拡大する。

前述の(株価下落の)例に戻ると、投資家の増加によりボラティリティがわずかに低下する。さらには、ボラティリティが低下するにつれTAMが拡大することから、より多くの投資家がその株式を購入しようとして、同じ利益が計上されたとしても、その企業価値を増加させるはずである。

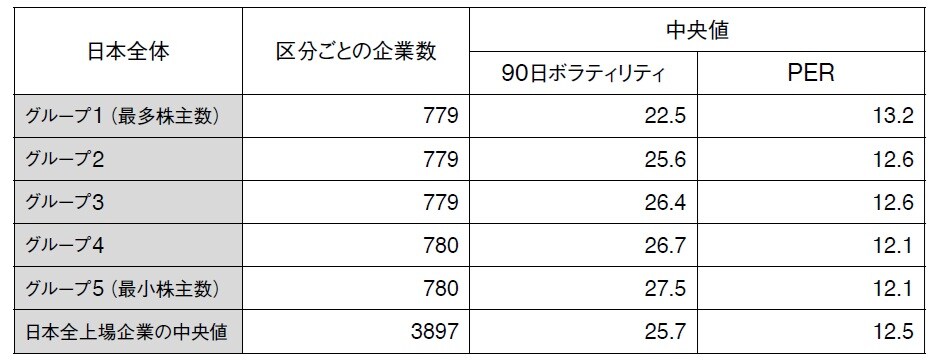

賢明な読者は、これには一定の循環話法が用いられていると気付かれるだろう。それは正しい。ボラティリティが低下するにつれ株主TAMが拡大するばかりではなく、同時に、株主TAMの拡大はボラティリティを低下させる。TAMとボラティリティの間には、企業の価値を押し上げるフィードバック・メカニズムが作用しているのだ。日本の全上場企業全体の値は図表4の通りになっている。

株主が最も多い企業群のボラティリティが最も低く、またバリュエーションが高いことがわかる。

低ボラティリティが、より多くの株式保有を可能にする

ボラティリティが低いことにはさらなる利点がある。既にあなたの会社の株式を好んでいる投資家は、ボラティリティが低下すれば、通常、より多くの株式を所有するだろう。ボラティリティが高い場合は、より少ない株式保有に抑えるはずだ。

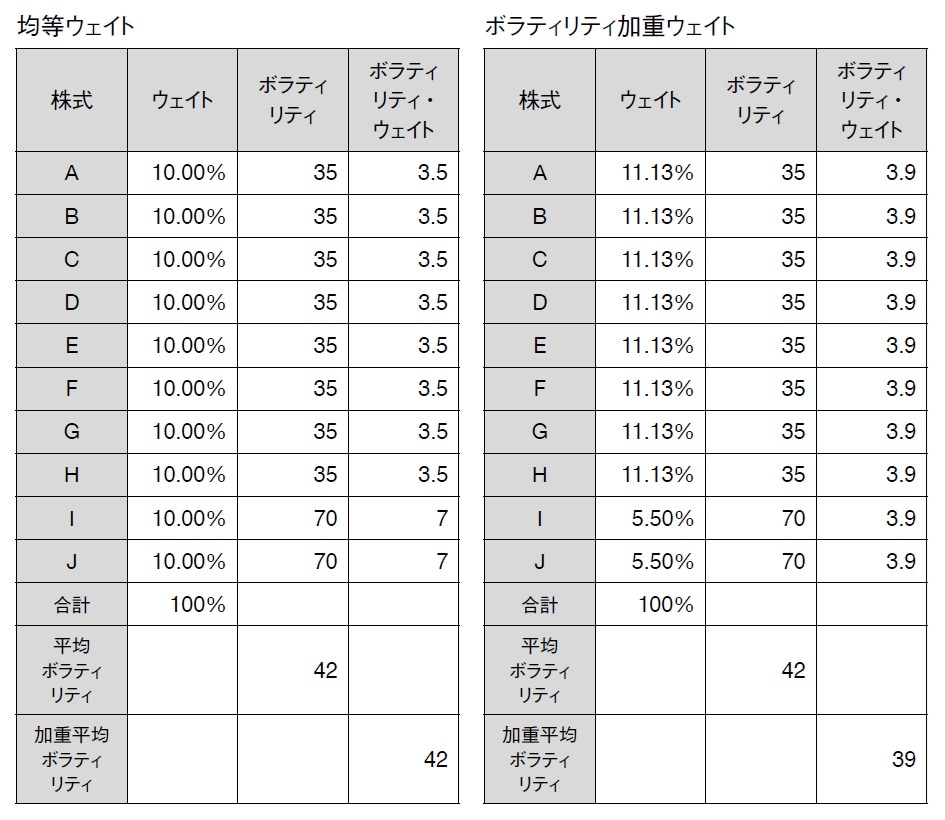

簡潔にまとめるために、大日本アセットマネジメントという投資会社が常に10銘柄の株式ポートフォリオを維持していると仮定しよう。ファンド・マネジメント会社はそれぞれ多様な規則(ほとんどがボラティリティを取り入れた概念である「VaR=バリューアットリスク」を用いているがここでは触れないことにする)が存在するが、ここではポートフォリオに組み入れた株式の90日平均ボラティリティを平均40%以下に止めなければならないと仮定する(ちなみに2023年3月31日現在において日本の全ての株式の中央値は25.7%であった)。

ポートフォリオ・マネジャーは好みの10銘柄を探し出す。平均ボラティリティをちょうど40にしたいと仮定すると(あくまでもこれは単純化した例である)、彼が最もやりそうなことの一つは、ポジションを「ボラティリティウェイト」して、各ポジションが同じ値のボラティリティを持つようにすることだ。

見方を変えると、ポートフォリオ・マネジャーは各ポジションに「ボラティリティ許容量」を持っているといえるが、その場合、ポートフォリオにおいてボラティリティの高いポジションはよりウェイトを小さくしなければならない。

図表5の左側の例では、全てのポジションが均等に配分されているが、ポジションIとJのボラティリティが高いため、平均ボラティリティが42となりリミットを超過した。

そこでリミット内に収めるために、ポートフォリオ・マネジャーは株式IとJへの配分を減少させ、右側の列のようにAからHへの配分を増やした。これはかなり単純化された例ではあるが、投資家はこのような決断を毎日行っているのだ。

つまり、ボラティリティが下がると、株主TAM(個人投資家または機関投資家の数により表現される)が拡大するのみならず、各株主があなたの会社の株をポートフォリオの中により多く保有することが可能となる。もし信じられないのなら、次回株主に会う際に、ボラティリティ低下が彼らの株式の保有数にどのような影響を与えるのかを尋ねてみてほしい。ボラティリティの低下は需給を改善し、あなたの会社の価値を高める。

図表6は株主TAM、ボラティリティ、およびバリュエーションの関係を示すイメージ図である。

日本の上場企業のほとんどはIR活動に力を注いでいる。確実に多額の資金がそのために支出されている。誰もこのような表現はしないが、IR活動と投資は「株主TAM」のようなコンセプトを前提として、その拡大を望んで行われているものだ。

しかし企業は、自らのボラティリティと株主TAMとの関連性を無視するという大きな過ちを犯している。ひいては、それは企業価値を無視することにもなっている。

デービッド・スノーディ

根津アジア・キャピタル・リミテッド

創設者兼マネージングパートナー

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策