日本における高ROEへの障壁…「終身雇用」

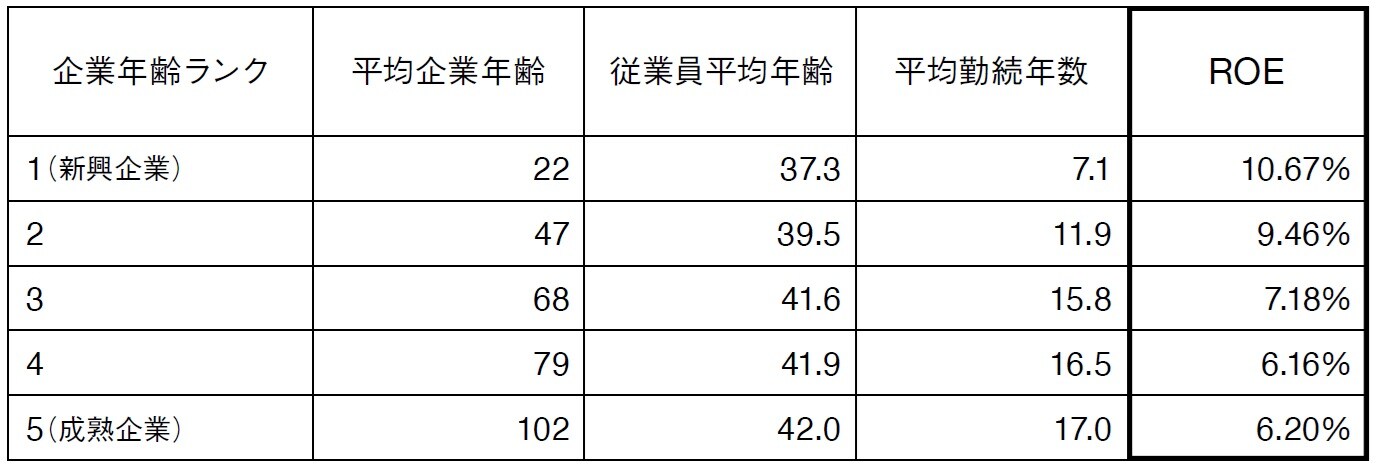

私が日本株の仕事を始めた1991年以降、日本の経営層と年300~400回(累計1万2,000回を若干上回る)面談してきた。数年前の2016年か2017年頃、高ROEでかなり若い企業との面談機会が増え、企業年齢とROEは逆相関しているのではないかとの仮説を立て、図表1を作成した。

考えていたよりも検証はうまくいった。この要因は、終身雇用(いまだに日本企業の全従業員の60%以上を占める)が粘着質な企業文化を生み、大きな変革を望む企業を阻んでいることだ。従業員が一世代に一回程度しか変わらない古い企業を改善するよりも、新しくより優れた企業を起業するほうが容易である。

終身雇用によるもう一つの影響は、合併統合による経済的利益を受けづらくしていることである。少なくとも紙の上では、重複している本社費用が潜在的費用の最も顕著な削減要因であり、合併によって企業利益が向上することは容易に理解することができる。

しかし、本社で勤務している人々を考慮しなければならない。彼らが合併を決定する人々なのである。企業のCFOが競合企業との合併により自分が失職する確率が50%(合併した企業に2人のCFOは不要)であると考え、また同時に、同じ職場で長年共に勤務していた多くの同僚が職を失うと考えた場合、彼は合併に対しポジティブな考えを持たないかもしれない。

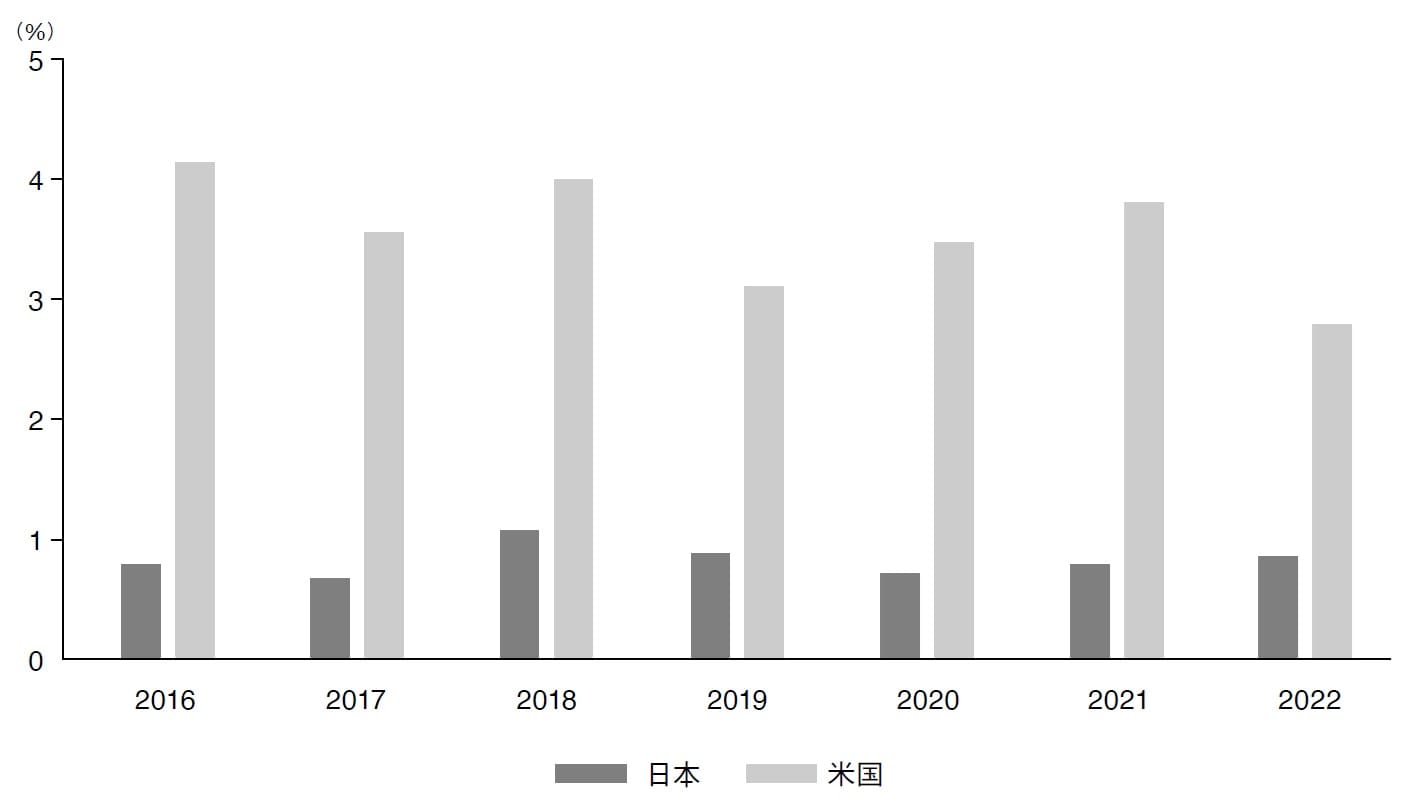

また「社長」であることの社会的価値が高いことも、合併の障害となっている。近年、上級職の雇用市場の流動性はかなり低い水準からは上昇しているものの、これは図表2が主な要因となっている。

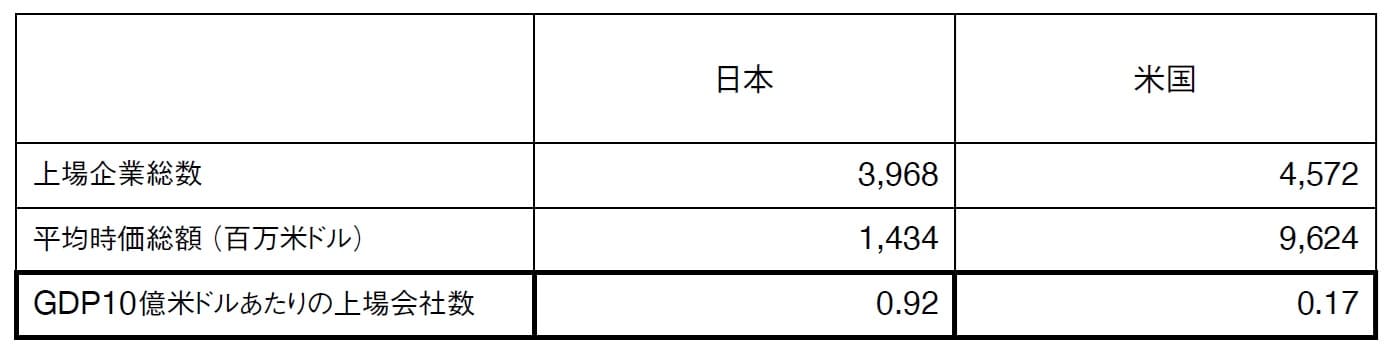

全てにおいて米国市場を基準とする必要はないが、日本は米国と比べて、一定額のGDP単位あたりでかなり多くの上場企業を抱えていることが、ROE向上の妨げになっている。日本がさらに上場企業のROEを改善しようとする場合、企業規模は重要な要素となり、そして終身雇用は企業規模の拡大を阻害する。

終身雇用は重要な日本の社会的価値ではあるが、日本はその終身雇用の社会的価値と、より大規模な企業の経済価値との、よりよいバランスを見出さなければならない。

日本における高ROEへの障壁…「過剰な企業の手元資金」

日本のROEの上昇を妨げているその他の要因の一つは、日本のバランスシートの 状態にある。終身雇用の場合と同様、私にはこれも経済的な選択だけでなく社会的選択にも思われる。

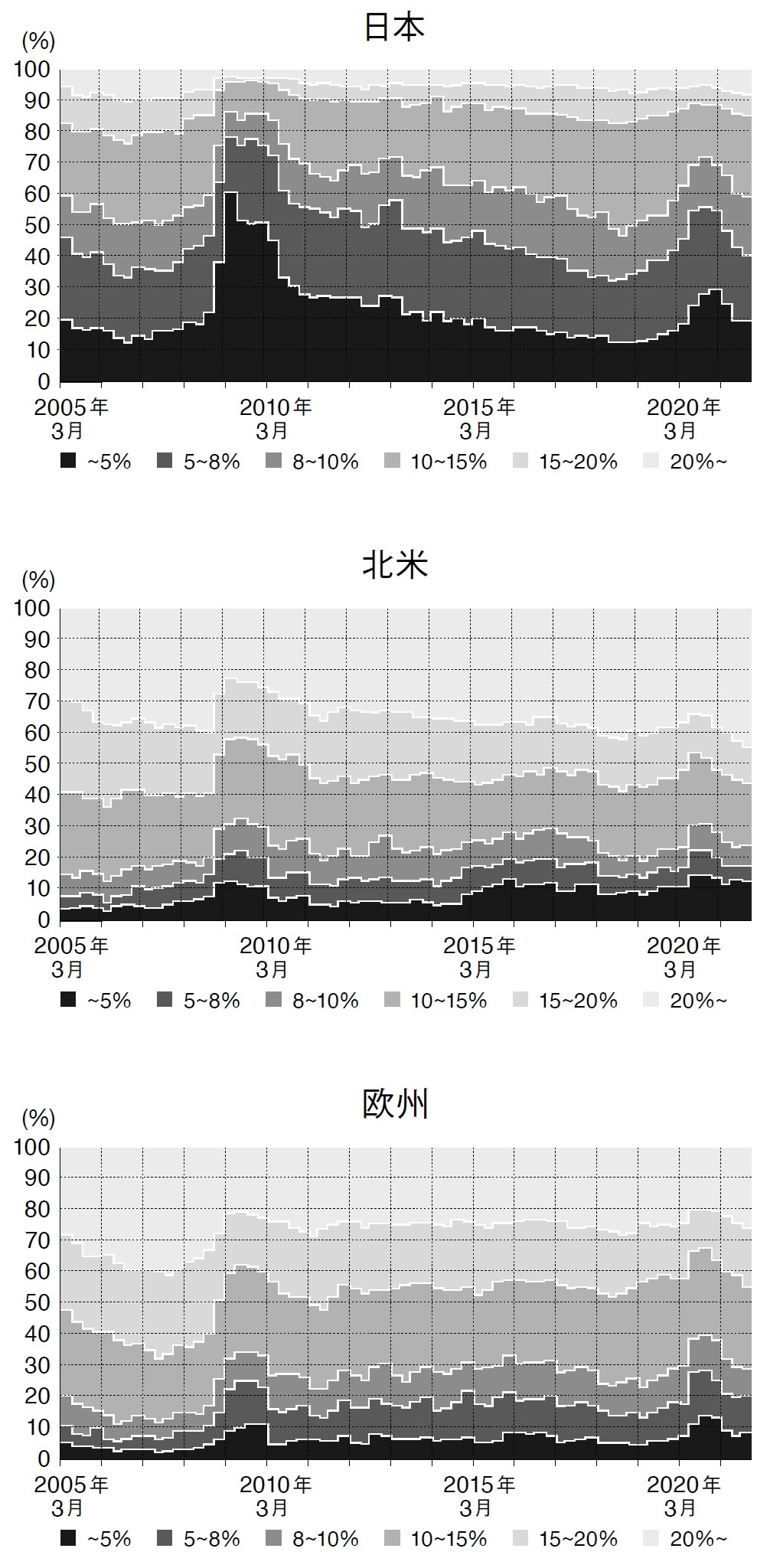

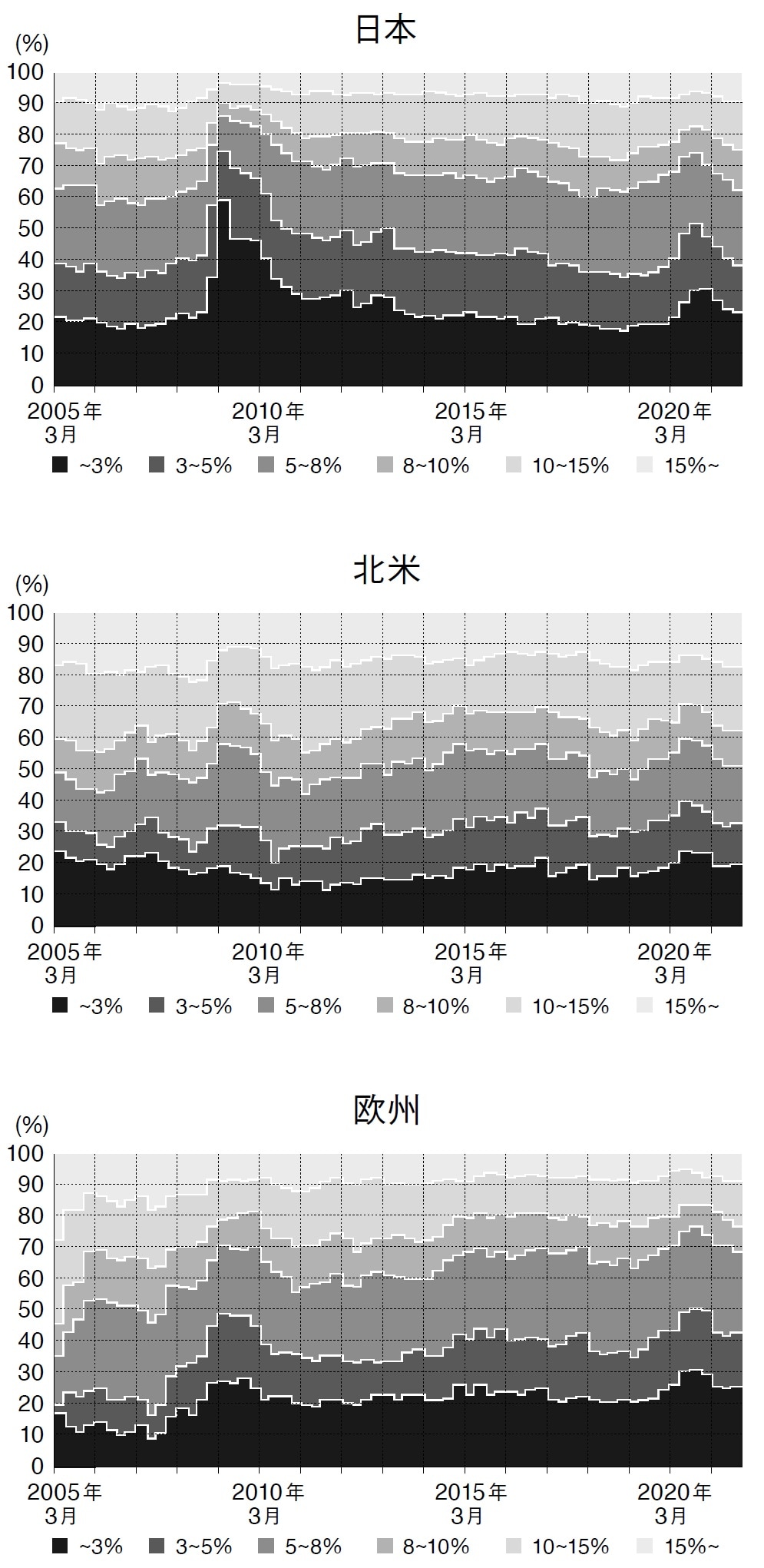

図表4は、日本、北米、および欧州におけるROEの内訳である。2011年以降の改善にもかかわらず、日本は最も出遅れているように見える。

一方、ROAの内訳については日本は良い状態であり、欧州に類似しているように見える(図表5)。

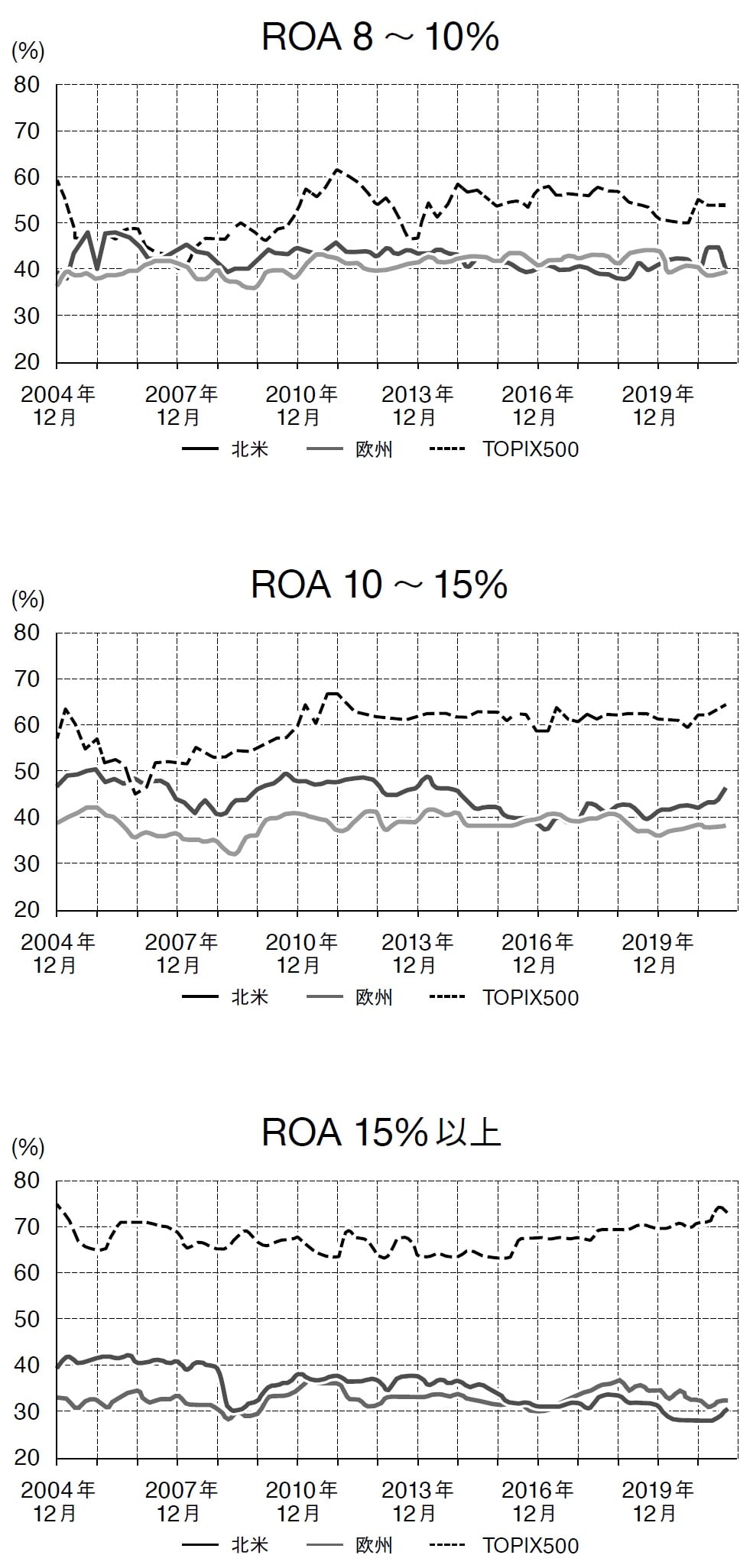

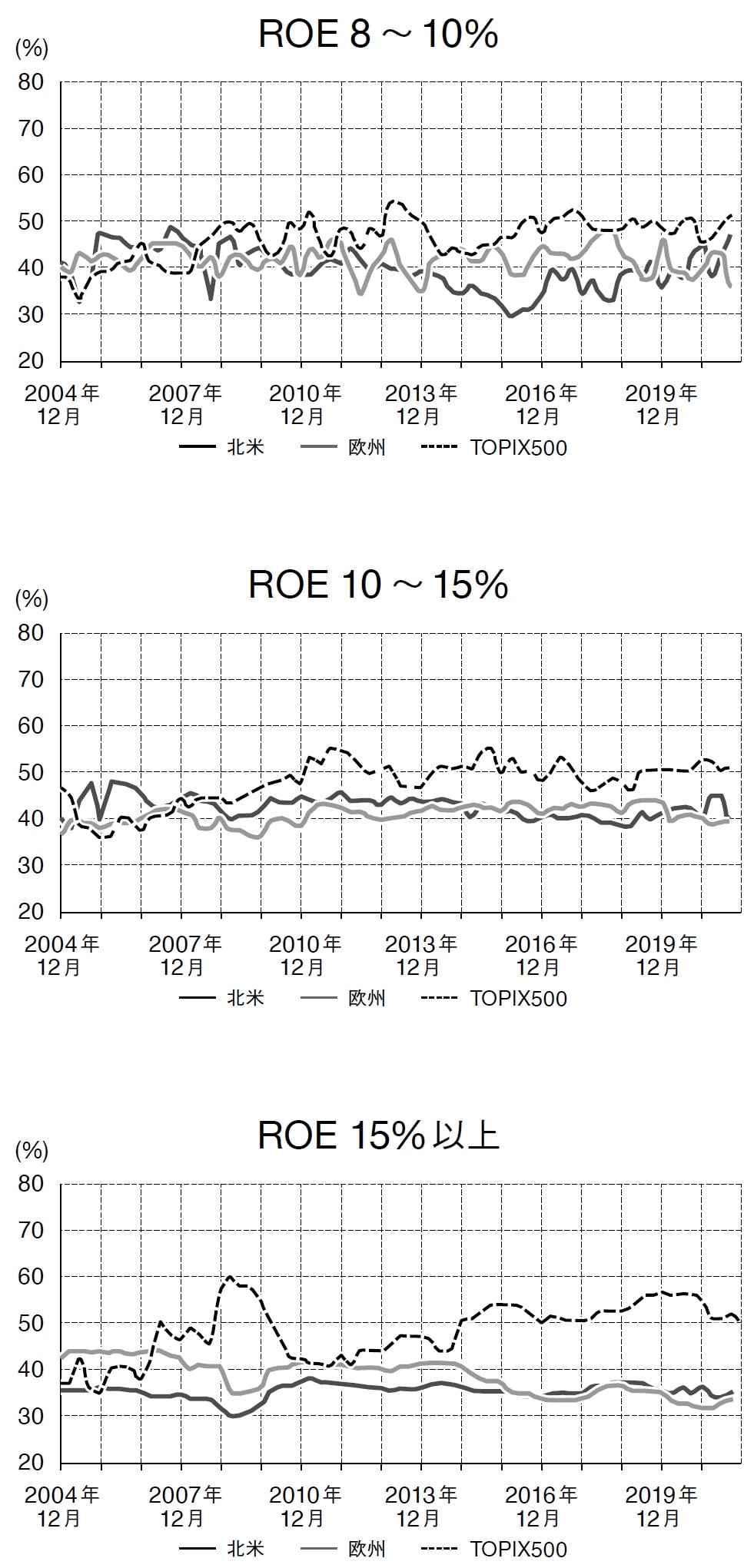

ROEとROAのギャップの原因は、レバレッジ(株主資本/総資産、「自己資本比率」)である。ROA8%未満では、日本とその他の市場でレバレッジの差はない。しかしROA8%以上では、日本の自己資本比率は他の先進国に比べかなり高い水準となっている(図表6)。

最後のデータは、ROAではなくROEの最も高い企業の自己資本比率を示している(図表7)。前グラフから予想されたとおり、ROE8%以上の日本企業は、他の先進国市場に比べて、より多くの事業資金を株主資本により調達する傾向にある。

日本以外では、自己資本比率とROA/ROEとの関係はほとんど偶発的なものと思われる。しかし日本では、少なくともROEの観点からは、資産を使って最大の生産を行う企業が最も非効率的な方法で調達するという、直感に反した事実に直面することになる。

これにより、興味深い問いが生じる。過剰資本のあるバランスシートを持つことは、高水準の営業利益率を得ることと同様に社会的目的でもあるのか? 成功している日本企業は、そのどちらも求める傾向にあるのだろうか? 私には実際そのように思える。

結論:日本のROE革命の第一歩

日本の人口動態の状態がさらに悪化すると(不幸にもその可能性が高い)、日本はROEを高める経済的必要性と、終身雇用および過剰資本のバランスシート双方の社会的価値との間でのトレードオフを検討しなければならない。

とはいえ、2011年以降の進歩は素晴らしいものである。日本のROE革命の第1ステージは、日本株式のパフォーマンスを劇的に改善したばかりではなく、人口問題に対する部分的な解決策を提供したのだ。2011年当時、それが可能であると誰が考えていただろうか?

デービッド・スノーディ

根津アジア・キャピタル・リミテッド

創設者兼マネージングパートナー

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策