株主TAMでリスクを管理する

多くの企業、特に新たな経済活動分野における成長企業は、現在構築中の事業の潜在規模を示す「TAM(Total Addressable Market=獲得可能な最大市場規模)」という概念を使用する傾向にある。

例えば、ソフトウエア・テスト受託事業を営むSHIFT社は、日本におけるソフトウエア・テスト市場全体の規模は5.5兆円であり、その1%のみが外注され、SHIFT社はその1.2%のシェアを占めていると指摘している。

SHIFT社が正しい場合、ソフトウエア・テストのアウトソーシング拡大に伴い、潜在的に巨大な成長の機会が存在することは明らかだ。TAMチャートは潜在的な事業規模の感触が掴めることから(発音も簡単だ)、特に成長分野における企業のプレゼンで頻繁に目にする。

もちろん、TAMがnであろうが100nであろうが、一社がその全てを得られるわけではない。そもそも、ほとんどの場合、その市場を狙う複数の競争相手が存在する。さらに、市場が「獲得可能」であるということと、実際にその市場を獲得できることとは違う。

あらゆる分野で、何か目的を達成するために「伝統的」に使われ続けている手法があるが、例えば数学者が一本の直線を用いるのと同じように、人々はTAMを使って、その線に徐々に漸近することを期待しているのだ。

とはいえ、現実的な限界はあるものの、特に事業分野が一般的でない場合や新たな分野である場合、潜在規模の一般的な感触を提供することからTAMは好んで用いられている。SHIFT社のソフトウエア・テストアウトソーシングに関する仮定が正確ではなかったとしても、SHIFT社のTAMが“柚子味のグミのTAMよりは大きい”ことには誰もが同意するだろう。

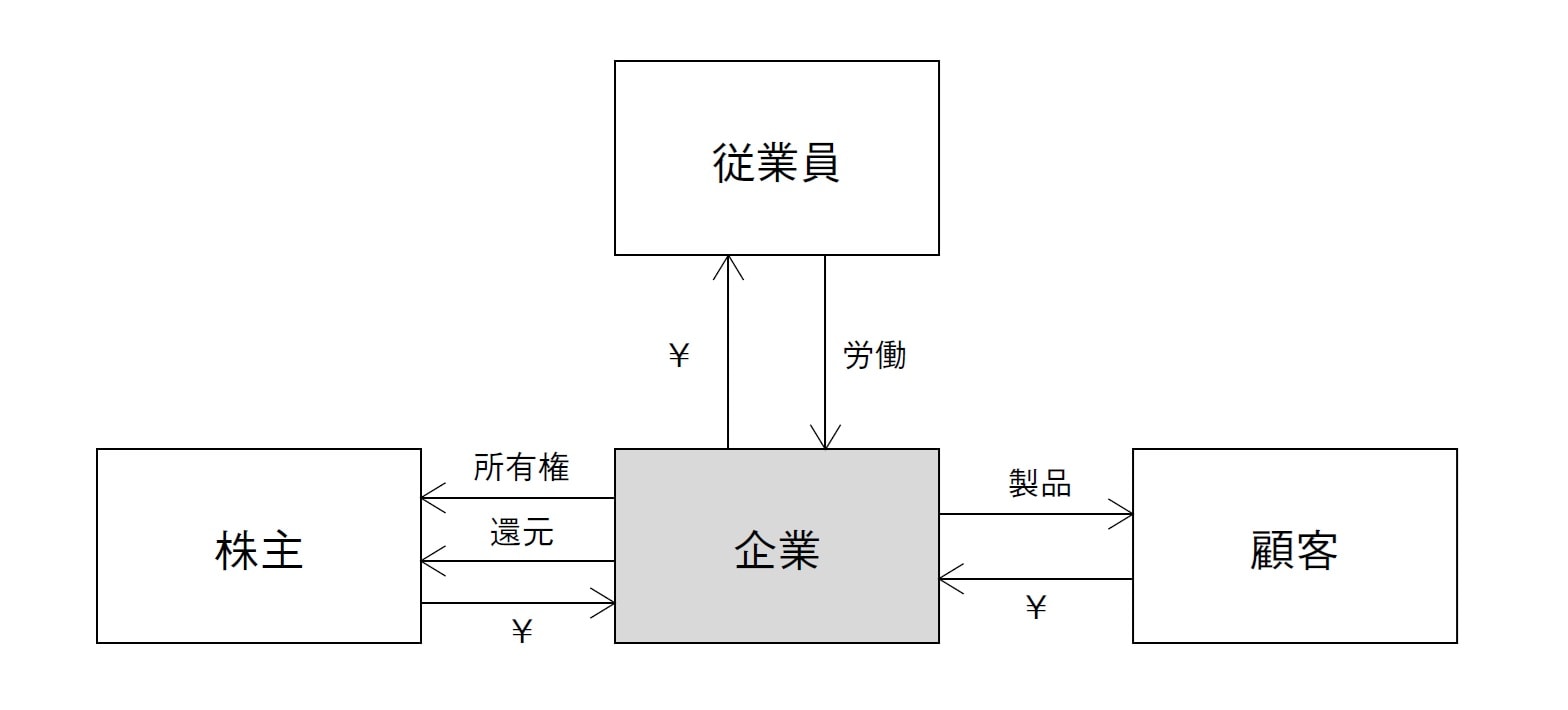

原型のステークホルダー資本主義モデルに話を戻し、その当事者間で行われる取引の概要を追加してみよう(図表)。

従業員との関係は明確である。企業が製品・労働の対価として現金を支払う。逆のことが顧客に当てはまり、顧客は企業に製品・労働の対価として代金を支払う。

株主との関係は複雑だ。顧客同様、彼らは企業に代金を支払う(または流通市場で株の所有者から株を購入する)が、製品の代わりに彼らは(1)企業の部分的所有権および(2)投資収益を受け取る。

従業員の雇用には費用がかかるので、企業が雇用する従業員の数には自ずと限界があることは明らかである。企業は、従業員に対価を支払うために、顧客と株主から十分な資金を得なければならない。

しかし、一般的には、企業が持つ顧客の数に必然的な限界はない。企業が許容範囲の利益を得られる価格で製品を提供できる限り、おそらくそうしたいと望むであろうTAMの概念の由来はここにある。

私は日本の株式市場で30年以上投資を行っているが、企業が「株主TAM」について論じるのを一度も耳にしたことはなかった。だが、TAMは株主に対しても適用されるべきである。

企業の経営陣は、顧客が少ないことは、顧客が多いことよりリスキーであることを知っている。同様に、同種の顧客ばかり持つことは、多様な顧客を持つことよりリスキーであると知っている。株主についても、同じようにリスク管理を行う必要がある。

上場企業であるということは簡単に株式を売却されるということ

各「ステークホルダー」の関係には、それぞれ異なる解約コストが存在し、上場企業の株主の解約コストはその中でも飛び抜けて小さいと認識することは重要である。

従業員の解約コストは大きく、特に日本の場合はなおさらだ。従業員にとって退職することは、通常、給与収入がストップすることを意味する。また言うまでもなく、それまでの関係を捨て、新たな職場で別の関係を再構築しなければならない。さらに、職場への通勤方法も変えなければならないだろう。

日本では、平均的に労働者は生涯おそらく2~4社に勤務するが、生涯にわたって1社にしか勤めない人も多いだろう。最近はもっと多いかもしれないが、それでも今のところ日本の労働者の「粘着性」は非常に強い。

顧客の解約コストは、従業員よりは低いものの、かなり大きい。もし、企業Xから5年間にわたり部品の一部を調達していた場合、新たな調達先を探し、その部品の効率的な活用方法に慣れるまでには時間を要するだろう。顧客関係の「粘着性」は、従業員との関係ほどではないものの、かなり強いものである。

株主の場合、解約コストも「粘着性」も、従業員や顧客に比べてかなり小さい。

祭日を除き、株式市場は1日6時間、週5日開いている。2022年において、TOPIXの年末時点の時価総額が705兆4,341億3,700万円だったのに対し、年間取引総額は872兆5,312億5,700万円であった。これは東証の株の所有者が、平均すると1.1回変わったことを意味する。言い換えると、平均的な上場企業は、毎月約10%程度の株を売買されていることになる。かなりの回転率である。

これがよく上場企業の投資家が「短期的」と批判される原因である。現状では、もっともな見解だ。1年毎に人事考課(そして願わくば昇給も)を受ける従業員や、1~3年毎に調達先を見直す(実際に変更するのはまれでも)顧客とは異なり、株主は(市場が不安定な時は特に)、日々、投資先の見直しを行っていると認識すべきである。つまり、株主には異なる種類の圧力がかかっているのだ。

株式を売却し企業との関係を断つことの容易さは、ステークホルダー・モデルのなかで、企業と株主との関係が最も流動的であることを意味している。

非公開企業が株式を上場する目的は数々あるが、資本へのアクセスと企業の威信が二大理由だろう。本記事を読んでいただいている大半の管理職の方は、上場企業または上場を望んでいる企業の方であろうと思われるので、ここでは公開企業対非公開企業の議論には入らないことにする。管理職の方が認識すべき重要なポイントは、公開企業となった場合、それまでと異なる種類のリスクと責任を生む新たな流動的関係を得るということである。

デービッド・スノーディ

根津アジア・キャピタル・リミテッド

創設者兼マネージングパートナー

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策