税金の取扱いは?

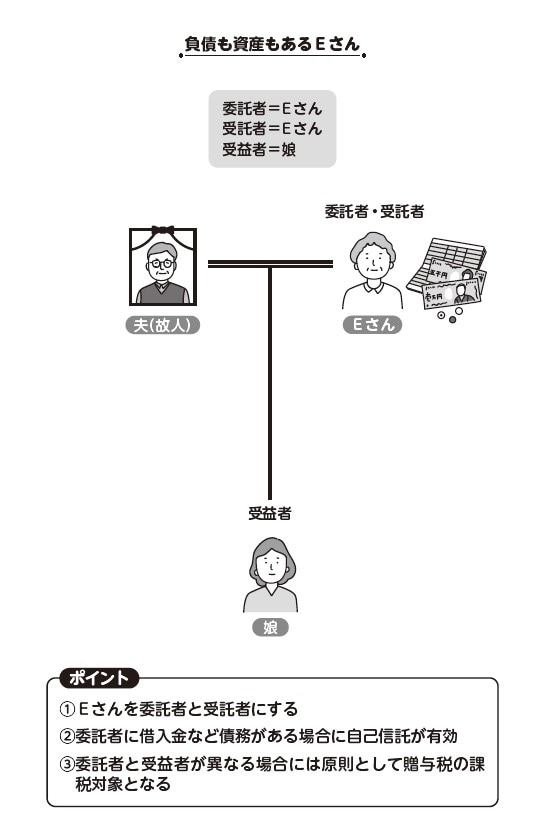

Eさんの家族信託は委託者がEさんで、受益者が娘です。このように委託者と受益者が異なる場合、「委託者から受益者への贈与」とみなされますので、原則として贈与税の課税対象となります。課税されるのは、受益権を得たときです。

なお、Eさんの場合は「相続時精算課税制度」を利用することができます。相続時精算課税制度を利用すると、60歳以上の祖父母や父母から18歳以上の子供や孫が贈与を受けた場合に、贈与を受けた額から相続時精算課税の基礎控除額110万円を控除した残額について、特別控除額2,500万円まで贈与税が非課税となります。

Eさんのケースでは、Eさんが63歳、娘が35歳ですから要件を満たしています。また、信託財産も2,500万円ですから、贈与税は非課税となります。

ただし、Eさんが死亡して相続が発生した際に、贈与で受けた金額を、相続財産に加算して相続税を計算する必要があります。生前に受けた贈与にかかる贈与税を、相続時に相続税として繰り延べる制度といえるでしょう。

著者:エッサム

監修者:司法書士法人チェスター/税理士法人チェスター

編集協力:円満相続を応援する士業の会

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】