養子縁組は「普通」「特別」の2種類

養子とは、養子縁組によって親子関係のない者同士を、法律上親子関係があるものとすることをいいます。養子縁組には普通養子縁組と特別養子縁組の二種類があります。

<普通養子縁組>

養子が実親(もともとの親)との親子関係を存続したまま、養親(養子先の親)との親子関係をつくるという二重の親子関係となる縁組のことをいいます。この場合の養子を普通養子といいます。

<特別養子縁組>

養子と実親(もともとの親)との親子関係を消滅させ、養親(養子先の親)との親子関係をつくる縁組のことをいいます。養子は、養子縁組をした日から養親(被相続人)の嫡出子(法律上の婚姻関係にある夫婦間に生まれた子)としての身分を取得します。

ちなみに、養子は叔父や叔母など上の世代の親族や、年長者などは養子にすることはできないことになっています。特別養子の養親の年齢は、満25歳以上の夫婦で共に養親となる必要があり、養子の年齢は6歳未満で、実父母の同意と家庭裁判所の審判が必要となります。なお、戸籍には養子の明記はされません。

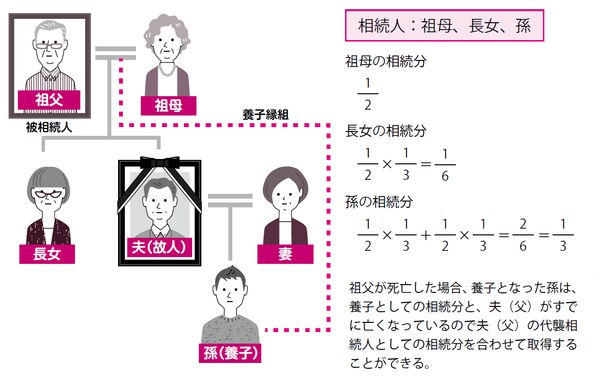

【図表1 祖父が孫を養子とした場合】

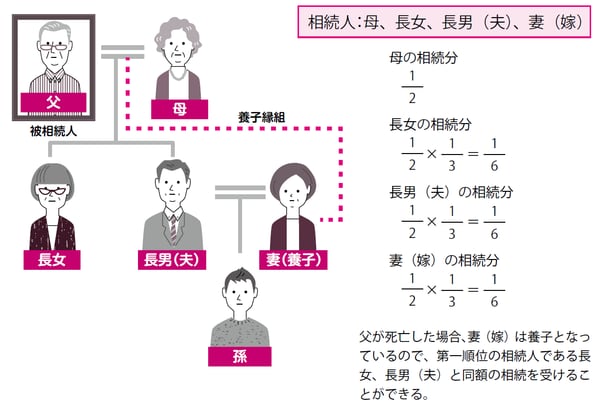

【図表2 父が妻(嫁)を養子とした場合】

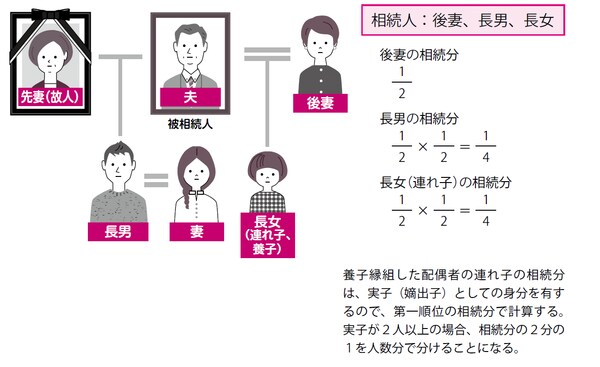

【図表3 配偶者の連れ子と養子縁組した場合】

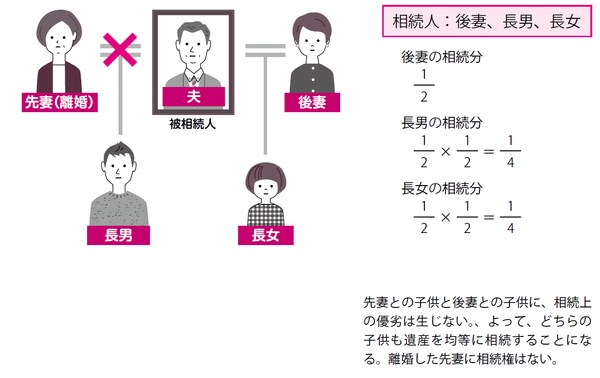

【図表4 先妻と後妻の間にそれぞれ子供がいる場合】

相続税を計算する場合の、養子の人数には制限がある

養子縁組のメリットは、養子縁組をすることで法定相続人が増えるため養子1人につき相続税の基礎控除額が600万円増えること、また、被相続人の死亡時に受け取る生命保険金や退職手当金の非課税額がそれぞれ500万円増えること、それにより相続税の累進税率が下がることにあります。

過去に節税目的で養子縁組をして法定相続人を増やし、相続税を軽減するケースが目立ったため、相続税を計算する場合の養子の数に制限が設けられました。普通養子縁組の場合、実子がいれば養子1人まで、実子がいなければ養子2人まで認められます。ちなみに民法上は養子が何人いても数に制限はありません。

離婚しない限り、配偶者の相続権はなくならない

別居中・離婚係争中の妻、そういう妻に一銭も渡したくないというのが人の心情ではないでしょうか。しかし、婚姻期間や別居期間の長短は問わず、夫婦が別居中・離婚係争中であっても、離婚届が出されてない限り配偶者の相続権はなくなりません。

婚姻関係が継続している限り、死亡した配偶者の相続において妻は当然に相続人として扱われます。妻に内縁関係の夫がいたとしても妻の相続権に影響はありません。

こういった別居や離婚係争中の場合、相手方に相続させたくない、相続させる財産を少しでも減らしたいと考えるでしょう。そういったときは遺言で対処することができます。遺言書は、被相続人が自分の財産を処分する権利を行使する最良の方法です。ただ、遺留分には注意する必要があります。