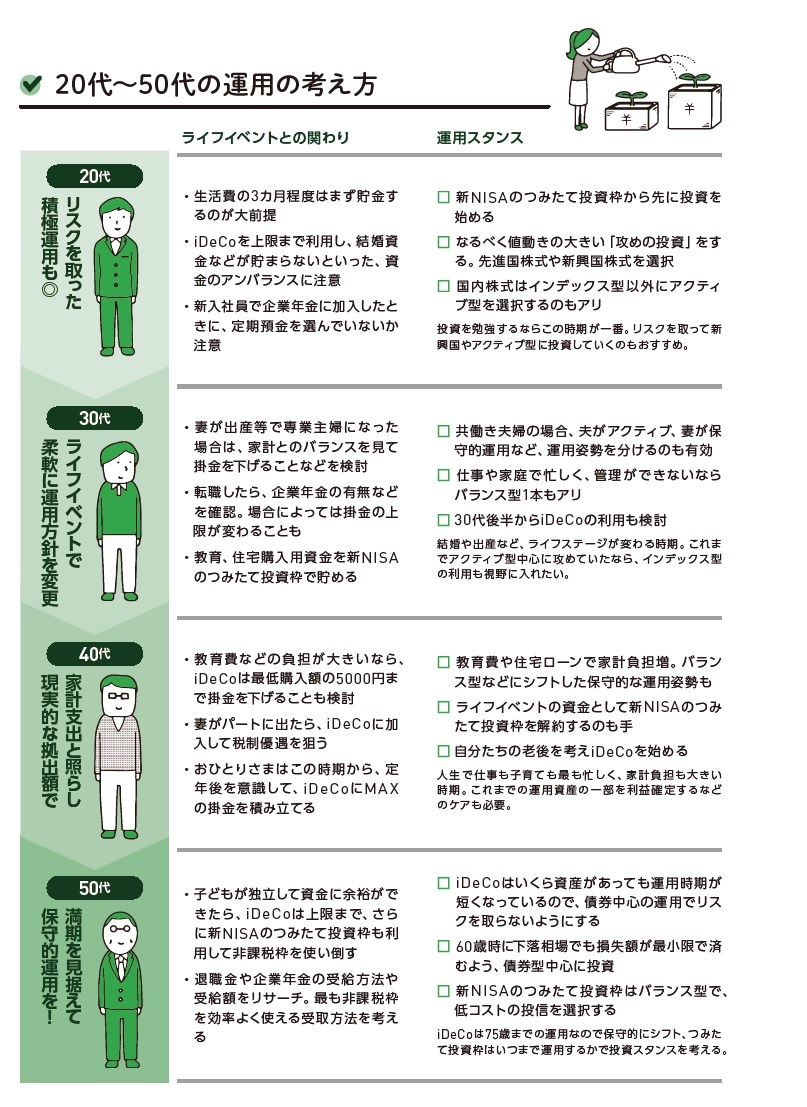

年代やライフステージに合わせて臨機応変に金額や商品を決定

新NISAはフレキシブルで使いやすい制度ですが、iDeCoには所得控除という新NISAにはない税制優遇があります。お得なので家計に負担のない範囲で積み立てるのがおすすめ。運用姿勢も先ほど紹介したような組み合わせを実践するのが基本です。

そして、年代やライフステージによって、積立金額や商品の組み合わせを変えることも大切。「年代が上がるにつれ保守的な運用姿勢で」と紹介しましたが、これは、リスク許容度の変化を意識する必要があるからです。年代が上がると運用期間が短くなり、解約したいときにちょうど市場が値下がりしていることもあるので、債券中心の保守的な運用にシフトすべきなのです。

また、ライフステージごとに優先順位も考える必要があります。手持ち資金や収入が少ない20代は、解約可能な新NISAのつみたて投資枠の比率を上げるのがベターです。結婚・出産・住宅購入などライフイベントの多い30代も、教育用、住宅購入用など目的別に新NISAを利用するのを優先に。iDeCoは30〜40代から少しずつ始めればOKです。臨機応変に積立額や組入比率も変えましょう。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】