-------------------------------------

【目次】

1. 金利と為替への影響

2. 株式市場の今後

3. トランプ再選がもたらす「残酷な結末」

-------------------------------------

11月5日に実施された米大統領選挙は、トランプ氏の勝利で幕を閉じました。10月初旬以降、ハリス候補の失速からトランプ氏の有利が言われてきましたので、おおむね予想通りの結果と言えそうです。

世界ナンバーワンの軍事、経済大国のリーダーを決める米大統領選挙は、候補者間の政策の「振れ幅の大きさ」もあって、世界経済やマーケットに大きな影響を与える一大イベントとされています。そこで、今回の選挙結果がもたらす今後のマーケットへの影響について、展望してみたいと思います。

1. 金利と為替への影響

■トランプ氏は、①法人税率の引き下げ(連邦税、21%→15%)と、②大規模な追加関税(一律10~20%、対中国60%以上)を選挙公約としています。こうした公約が現実のものになると、大幅な減税は財政赤字を拡大させ、追加関税は海外からの安価な輸入品の流入をせき止めることで、インフレを招くと考えられます。

■こうした財政悪化とインフレが同時に起きた場合、マーケットの反応としてまず考えられるのは、国債価格の下落・長期金利の上昇です。足元のマーケットでは10月の米雇用統計や、全米供給管理協会(ISM)製造業景況感指数といった重要な経済指標で相次いで弱い数字が出ており、通常なら「不景気な経済指標」にマーケットは金利低下で反応しそうなところですが、市場ではトランプ氏の再選を見越して長期金利の上昇が続いています。

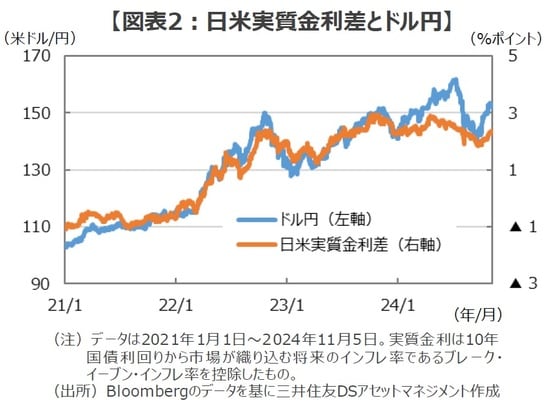

〈財政悪化やインフレ懸念などから上昇する金利、連れ高するドル円〉

■ちなみに、前々回2016年の大統領選挙後にトランプ氏が大規模な法人税減税を発表した際には、米長期金利は約1.8%から1ヵ月で約2.6%まで上昇し、大統領選の2年後には約3.2%まで上昇しています(図表1)。こうして見ると、今回も大統領選挙におけるトランプ氏の勝利を受けて、財政悪化やインフレへの警戒から、「悪い金利上昇」が続く可能性をみておいた方が良さそうです。

■今回の選挙結果を受けて米国の長期金利が上昇するようならば、為替市場では円安ドル高が進むこととなりそうです。というのも、ここ数年来、ドル円の動きはおおむね日米の実質金利差に連動しており、米金利の上昇が日本との実質金利差を拡大させる可能性が高いからです(図表2)。

■ちなみに、トランプ氏はドル高について、「対円、対人民元での強いドルは問題」、「米国製品の輸出にとって、とてつもない障害」と発言しており、国内産業の振興のためドル安を志向しているようです。トランプ氏の意図とは裏腹に、自らの経済政策によりドル高が進んでいくとすれば、なんとも皮肉な展開と言えそうです。

2. 株式市場の今後

■今回の選挙結果を受けて、①イベント通過による不透明感の後退、②法人税減税への期待、そして、③2016年のトランプラリー再現への思惑などから、米国の株式市場は短期的には強含みで推移することが想定されます。

〈短期は強含みも、その後は油断できない展開か〉

■とはいえ、トランプ氏の当選後に長期金利の上昇が続くようなら、そのネガティブな影響には注意が必要でしょう。なぜならば、米国株式市場の大黒柱である大手ハイテク株は、長期金利の上昇により大きな下押し圧力を受ける可能性が高いからです。

■長期金利の上昇は2016年のトランプラリーの際にも見られた現象ですが、今回の金利上昇が気がかりなのは、足元のインフレが高水準で、長期金利も2016年と比べて格段に高いからです。また、ハイテク株が多いナスダック総合指数の予想株価収益率(PER)は2016年11月が約23倍である一方、足元では約35倍となっています(図表3)。金利上昇は株主が企業に求める期待リターンを押し上げ、PERの逆数である益利回りの上昇を通じて、株価には下押し圧力をかけることになります(例:益利回り5%ならPERは20倍、益利回りが10%に上昇するとPERは10倍に低下)。

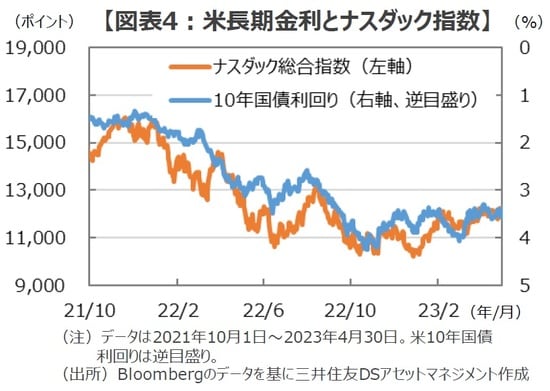

■こうした長期金利の上昇による株式市場の調整は、2022年にも起きています。同年は、コロナ禍後のインフレの急伸と、それを受けた急激な金融引き締めにより長期金利が急騰し、株式市場は1年を通して軟調な展開に終始しました(図表4)。今後、一段の金利上昇が進むなら、現在でもやや過熱感が見られるハイテク株のPERは維持が困難となり、株式市場全体にも下押し圧力がかかる可能性がありそうです。

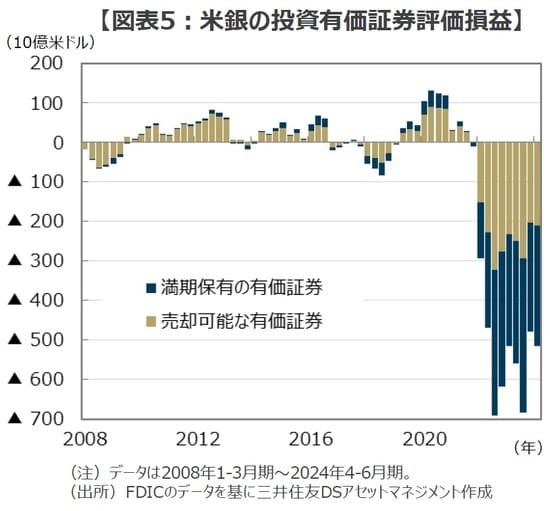

〈長期金利の上昇が辛い、米銀のバランスシート〉

■また、10月以降、「トランプトレード」として規制緩和の恩恵を受けることが期待される「銀行株」を物色する動きが見られましたが、ハイテク株と同様に長期金利の影響には注意が必要でしょう。というのも、米国の銀行セクターは長期金利の上昇により投資有価証券に大きな含み損を抱えるからです。

■米連邦預金保険公社(FDIC)のデータによれば、米銀が抱える投資有価証券の含み損は、2022年に長期金利が大きく上昇する過程で急膨張し、2024年6月末時点でも約5,129億ドル(約77兆円、1ドル150円換算)に達しています(図表5)。2023年3月に発生した米地銀の連鎖破綻は足元では収まったかに見えますが、長期金利が今後も更に上昇するようならば、含み損の膨張による金融システム不安につながりかねず、注意が必要でしょう。

3. トランプ再選がもたらす「残酷な結末」

■トランプ氏は民主党の経済政策を批判しつつ、「自分ならインフレの悪夢を終わらせることができる」と豪語してきました。財政赤字を拡大させ、関税を引き上げながら、いかにしてインフレを終わらせると言うのでしょうか。一見すると矛盾しているように見える組合せですが、妙案がないわけではありません。それは、紛争の解決を通じたエネルギー価格の低下によるインフレ圧力の抑え込みです。

〈「財政拡張や高関税」と「インフレ抑制」を両立させるウルトラC〉

■トランプ氏は再選された暁には、「ウクライナでの紛争を24時間で解決する」と言ってきました。もちろん、24時間という期限は誇張としても、仮にウクライナ情勢が早期に解決に向かう場合、輸出が止められている安価なロシア産の化石燃料が西欧諸国に流れ込む可能性か出てくるため、原油価格には下押し圧力がかかる事となりそうです。

■また、パレスチナ情勢やイランとの対立が緊張緩和に向かうなら、中東産原油の供給懸念が和らぐことで、同様に原油・エネルギー価格の低下に大きく貢献することとなりそうです。自動車を主な交通手段とし、全館空調の大きな家が多い米国は、エネルギーを猛烈に消費する社会です。このため、エネルギー価格の下落はインフレ圧力の低下に加え、光熱費を除く可処分所得を引き上げることで景気浮揚の効果も期待できます。まさに、1粒で2度おいしい政策といえそうです。

■良いことずくめに聞こえる地政学リスクの緩和ですが、当事者にとってハッピーであるかは別問題かもしれません。というのも、トランプ氏は「最優先でウクライナ支援を停止する」と明言しているからです。現在、膠着状態にあるウクライナ情勢では、欧米諸国から送られる最先端の武器が、ウクライナ側の抵抗をギリギリで支えています。もし、米国が軍事支援を停止した場合、ウクライナは武器や兵站(へいたん)を絶たれて苦境に立たされるとともに、同国の東部地域はロシア領の緩衝地帯となる可能性が高まります。

■このような形での地政学リスクの緩和や解消は、ウクライナ国民やその支援者にとっては受け入れがたい「残酷な結末」と言えますが、米国からの支援が絶たれれば、こうした決着も受け入れなければならないかもしれません。

■一方、中東情勢も大きく動く可能性があります。現在、イスラエルはガザ地区でのハマス掃討作戦と同時に、ヒズボラを始めとする武装勢力や、それを支援するイランと対峙しています。こうした紛争・緊張状態は、米大統領の交代をきっかけに大きく動く可能性があります。

〈米国の政権交代をきっかけに急展開してきた国際紛争〉

■1979年にイランで起こったイスラム革命の際に発生した「米国大使館人質事件」は、イラン革命政府が人質の解放要求を無視し続けた結果、事件は長期化しました。そして、民主党のカーター大統領から共和党のレーガン大統領に交代した直後、1981年1月、444日ぶりに電撃的に解決しました。

■また、実に20年間続いた泥沼のアフガン戦争は、2020年の大統領選挙で民主党のバイデン大統領が政権を奪取した翌年、2021年8月に終結しました。これまで米国の政権交代は、こじれた外交関係がほぐれるターニングポイントとなることが少なくありませんでした。

〈トランプ再選で窮地に立たされるイラン〉

■一方で、イラン側にも米国との緊張緩和を求める強い動機があります。まず、親イスラエルとされるトランプ政権はバイデン政権と異なり、イスラエルによるイランの核施設や石油施設への攻撃を制止するとは限りません。また、今年の7月、イランの大統領就任式に出席するためテヘランを訪れていたハマス最高幹部のハニヤ氏が、イスラエルのピンポイント攻撃により暗殺されました。更に、10月26日未明には、イスラエル空軍機100機が空爆によりイランの防空システムを無力化するとともに、民間の犠牲者を殆ど出すことなくイランのミサイル工場など軍事施設3ヵ所をピンポイントで破壊したと報じられています。

■AIを始めとする最新のテクノロジーで武装したイスラエルの軍事的優位は圧倒的で、「米国の抑え」が外れれば、石油施設、インフラ設備、核施設に留まらず、イランの指導者さえも高精度誘導兵器の標的となってもおかしくない状況にあるとされています。

〈猛烈な通貨安で困窮するイラン国民〉

■更に、イラン政府を追いつめているのが、経済制裁による困窮と国民の不満の高まりです。現在、イランのインフレ率は通貨安もあって年率30%を超えていますが、2016年にトランプ氏が大統領に選出されて以降、イランの通貨リアルの対ドルレートは1ドル3.7万リアルから2020年10月には32万リアルまで下落したと報じられています。そして、足元では更にリアル安が進み、約69万リアルまでドル高リアル安が進行しています(いずれも実勢レート)。

■前回のトランプ政権ではトランプ氏の娘婿でユダヤ系米国人のクシュナー大統領上級顧問を中心に、エルサレムへの米大使館設置を始めとする強硬な中東政策が推し進められました。そして、今回のトランプ氏の大統領再選により、イランは更に強硬な中東政策に直面する可能性があります。こうして考えると、イラン側も振り上げたこぶしを不本意な形で下ろさざるを得ない、「残酷な結末」に追い込まれつつあるのではないでしょうか。

■トランプ氏の大統領再選により進められる、地政学リスクの緩和やエネルギー価格を引き下げるための紛争解決策、いわゆるトランプ流「ディール」は、大国の利害調整の犠牲となる当事国にとっては「残酷な結末」となるように思えてなりません。

まとめに

■トランプ氏の大統領再選を受けて、金融市場では米長期金利の上昇と円安ドル高が進むこととなりそうです。また、株式市場については、短期的にはトランプ氏の勝利が追い風となる一方、長い目で見るとハイテク株を中心に下押し圧力がかかりかねないため注意が必要でしょう。

■トランプ新政権は、高インフレに激昂する世論への配慮から、エネルギー価格を引き下げるためウクライナや中東でのディールを強力に推し進める可能性があります。そして、トランプ流ディールの行きつく先は、地政学リスクの当事者にとっては受け入れがたい「残酷な結末」になるように思えてなりません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『トランプ再選がもたらす「残酷な結末」 ~米大統領選後の「金融市場」の展望【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】』を参照)。

白木 久史

三井住友DSアセットマネジメント株式会社

チーフグローバルストラテジスト