「ストックの支払い能力」の出し方

下の【図表】を参照してください。

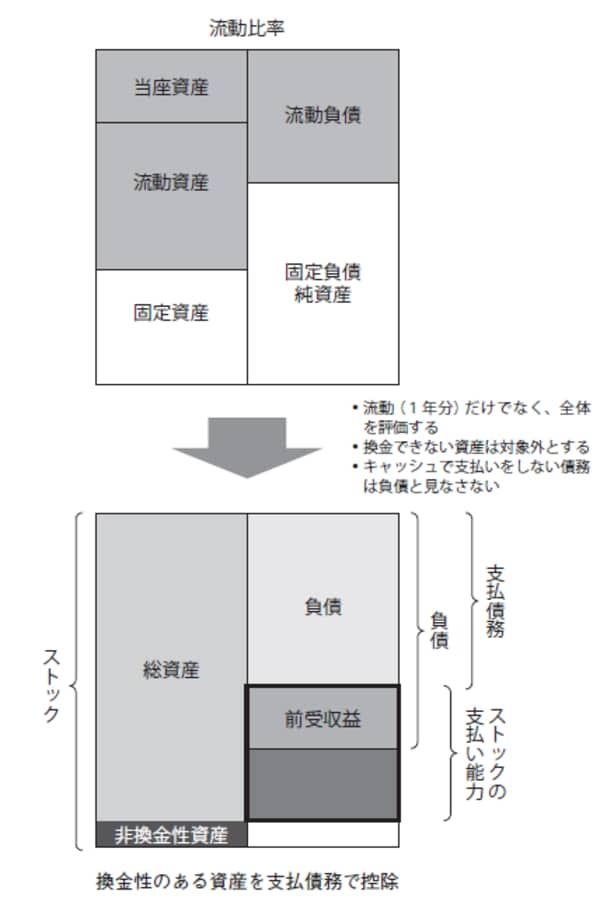

【図表】 ストックの支払い能力

総資産のうち、仕入債務や借入金などの「支払債務」をざっくりと削減します。これらはいわば、債務の担保に入っているわけですから、資産として考えないほうがよいものです。

残った部分は「純資産+前受収益などキャッシュの支払いのない負債」で、ストックの支払い能力となります。これらに余裕のある企業は、倒産リスクが少ないと言っていいでしょう。

これまでの解説を簡単にまとめます。

仮に、総資産が100万あったとして、のれんが30万だとするとストックによる支払い能力額は70万(100万-30万)になります。

さらに、支払債務が50万あったとするとストックによる支払い能力額は20万円(70万-50万)に減額されます。

「粉飾の危険度」を勘案して支払い能力額を算出する

基本的にはこのようにしてストックの支払い能力を評価するのですが、まだそれだけでは正確な評価にならない可能性があります。

なぜならば、決算書にはたいてい粉飾があるからです。

こうやって計算したストックによる支払い能力額には、粉飾による無価値なものが含まれている可能性があるので、粉飾の危険度を勘案して支払い能力を修正する必要があります。

なので、ここからさらに、「粉飾」がどれだけ行われているかを推測して、その分を不良資産として修正します。残った部分が、本当の「支払い可能資産」です。

フローに瑕疵が生じた時、この「支払い可能資産」の多寡によって、企業がどれだけ延命できるかが決まります。

ストックの支払い能力は保有資産の換金力と言えます。この資産換金力は下の計算で算出します。

ストックの支払い能力=((総資産−非換金性資産) −支払債務)×粉飾の危険度

この式は、保有資産から換金性のないもの、他社の持ち分、実体のないものなどを控除したうえで、いざという時にどれだけの支払いができるのかを計算するためのものです。