決算書上の負債とは違う「支払債務」

前回の続きです。

次に、非換金性資産を除いた総資産から支払い義務のあるもの(支払債務)を差し引いて、ストックの支払い能力として評価します。

ここで言う支払債務とは、決算書上の負債とイコールではありません。一般的には、支払債務は負債に近いのですが、少しだけ違います。

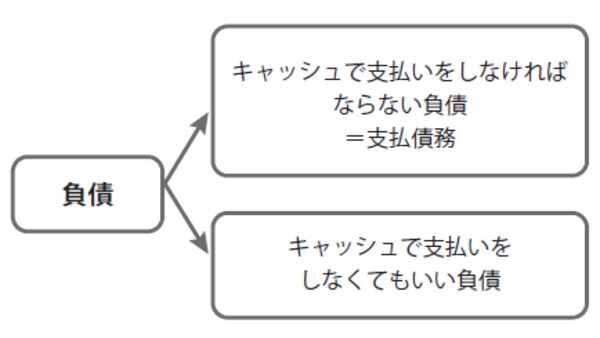

負債というのはBSの右側(貸方)に計上されている自己資本以外の部分です。実は、この負債には2種類あります。

1つはキャッシュで支払いをしなければならない負債でもう1つはキャッシュで支払いをしなくてよい負債です。このうち、前者のキャッシュで支払いをしなければならない負債が支払債務です。

【図表 2種類の負債】

キャッシュでの支払いが必要な「支払債務」とは、借入金、買掛金、支払手形、未払金などの負債を指します。

キャッシュでの支払いの必要のない負債とは、前受金、前受収益などの負債を指しています。

キャッシュで支払いをしなくてよい負債などあるのかと思われる方もいらっしゃるかもしれませんが、あるのです。

たとえば、前受収益という勘定科目です。

前受収益というのは、一定の契約に従い、継続して役務の提供を行う場合に、いまだ提供していない役務に対して当期に前もって支払いを受けた対価を計上するものです。

そして、その分に見合ったものやサービスを提供することで、この負債は減額されます。つまり、負債であってもキャッシュで支払いをする必要はなく、モノやサービスを提供することを約束する負債になります。

前受収益は、1年分のチケットを事前に販売する学習塾やエステなどでよく計上されます。また、保険料や家賃を1年分先にもらった場合にも計上されます。

総資産ー支払債務=ストックによる支払い能力

他にも、キャッシュで支払い義務のない負債として前受金という科目があります。

前受金は販売前に事前に手付金などとして受領した場合に計上します。

この前受金は納品前に受け取っているキャッシュですから、納品が完了するまでは負債に計上されますが、実際にキャッシュでの返済が必要になることはほぼありません。

ちなみに、建設業でも工事の前に前受金をもらうことがありますが、建設業の場合は未成工事受入金という勘定科目でBSに計上されます。

こういったものは、キャッシュの支払いができるかどうかという支払い能力の評価には関係ありませんので、ストック(総資産)から差し引きません。

このようにキャッシュで支払い義務のない負債がある一方で、支払い義務のある負債があります。

こちらのほうが一般的なイメージの負債だと思いますが、具体的には、支払手形、買掛金、短期借入金、未払費用など負債として計上されているものの大半が支払債務(支払い義務のある負債)になります。

そして、この支払債務は保有している総資産から支払うのですから、総資産のうち支払債務と同額の部分は、ある意味では資産(自分のもの)とは言えません。

自分のものであったとしても他人から借りて購入した資産、もしくはお金を借りるために担保に差し出した資産ですから、本当の意味ではその支払債務を返済しなければ、完全に自分のものと主張できません。

言い方を変えれば、総資産のうち支払債務の金額部分は、支払債務を返済するという前提で自分のものになっているわけです。ですから、仮に売却して換金しても自分の手元に資金は残らないはずです。

つまり、企業が保有する総資産から支払いをしなければいけない負債(支払債務)のみを取り除いた部分が、ストックによる支払い能力(イザという時の支払い能力)となります。