試算表

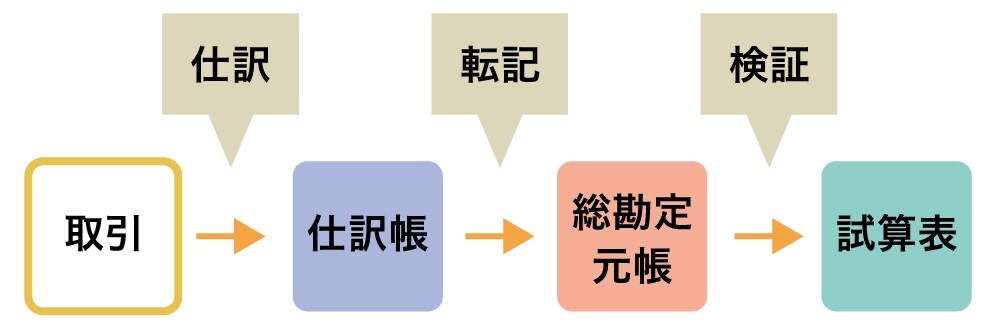

仕訳帳に記入した仕訳を総勘定元帳にすべて転記した後で、試算表を作成します。通常は年度末ですが、毎月末に作成することもあります。

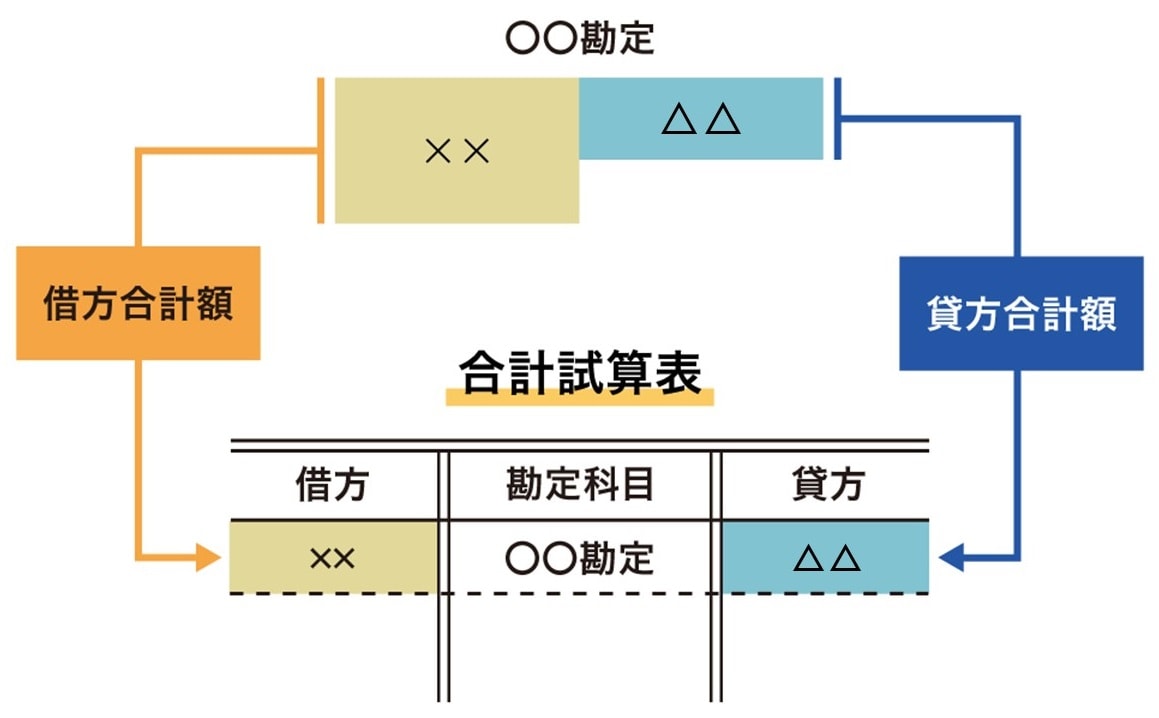

試算表には、合計試算表・残高試算表・合計残高試算表の3種類があります。

合計試算表とは、総勘定元帳の各勘定の借方合計金額と貸方合計金額を集めて作成する試算表です。貸借が等しければ、総勘定元帳への転記が正しく行われたことを意味します。

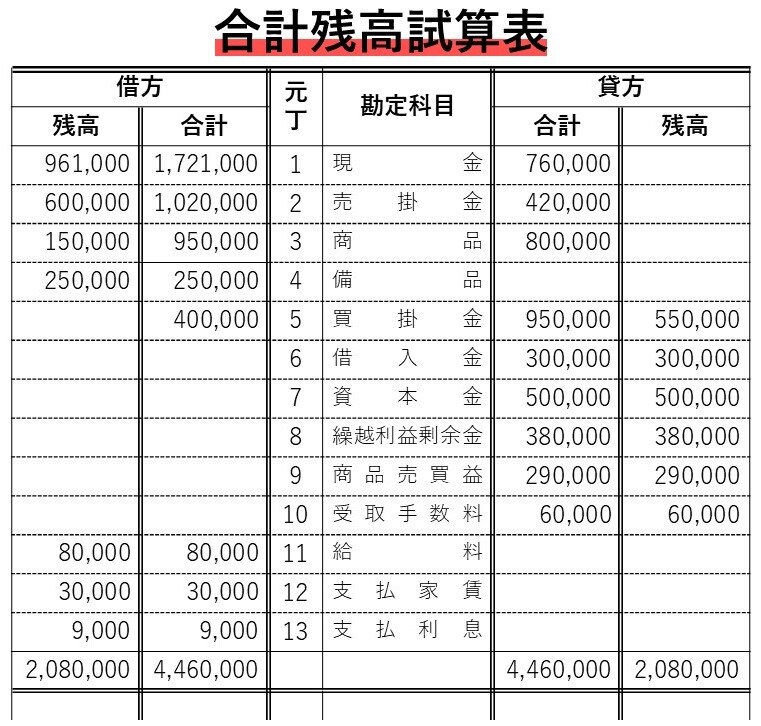

残高試算表とは、総勘定元帳の貸借の差額、すなわち残高を集めて作成する試算表です。こちらも、貸借が等しければ、総勘定元帳への転記が正しく行われたことを意味します。

合計残高試算表とは、合計試算表と残高試算表を一つにまとめたものです。合計残高試算表を作成すると、このようになります。

決算

◆決算手続き

企業は、継続的に経営活動を行っているので、一定期間ごとに区切って、それぞれの期間の経営成績と、期末の財政状態を明らかにします。このため、一定期間ごとに総勘定元帳・仕訳帳などを締め切り、損益計算書と貸借対照表を作成します。この一連の手続きを決算といいます。決算を行う日が決算日です。

◆損益の振替え

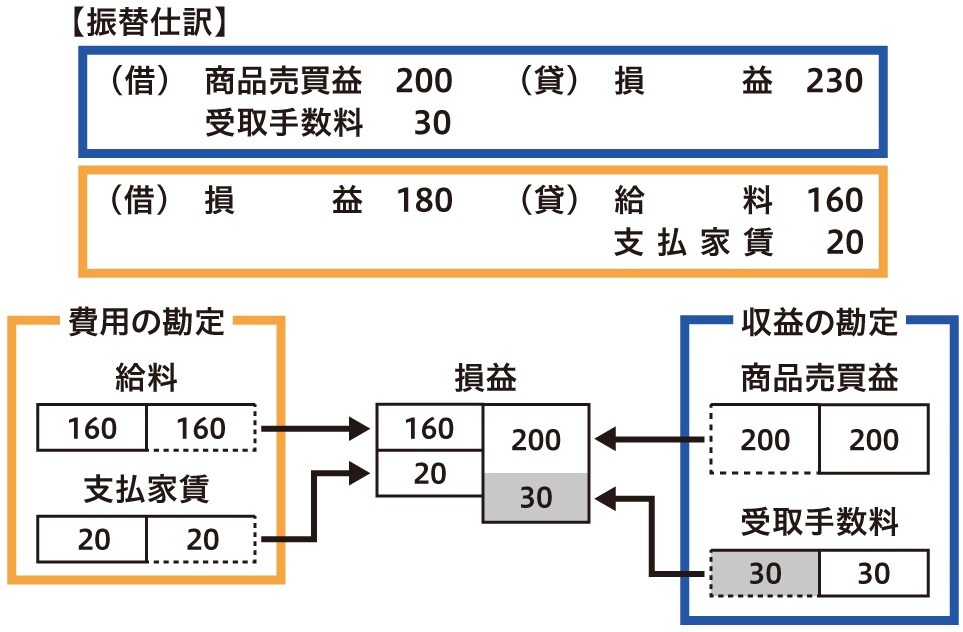

決算のために、まず、 収益・費用を集めるための損益勘定を設けます。この貸方に収益の各勘定の残高を移し、借方に費用の各勘定の残高を移すのです。ある勘定の金額を他の勘定に移し替えることを振替といいます。振替のために行う仕訳のことを振替仕訳といいます。

振替仕訳では、収益の各勘定の残高をゼロとする金額を借方に、費用の各勘定の残高をゼロとする金額を貸方に記入します。その相手勘定が損益勘定です。この結果、収益と費用の各勘定は、すべて貸借が同額、すべて残高ゼロとなります。

例えば、収益の勘定であれば、借方・商品売買益200と受取手数料30で貸方・損益230という振替仕訳になります。費用の勘定であれば、貸方・給与160と支払家賃20で借方・損益180という振替仕訳になります。

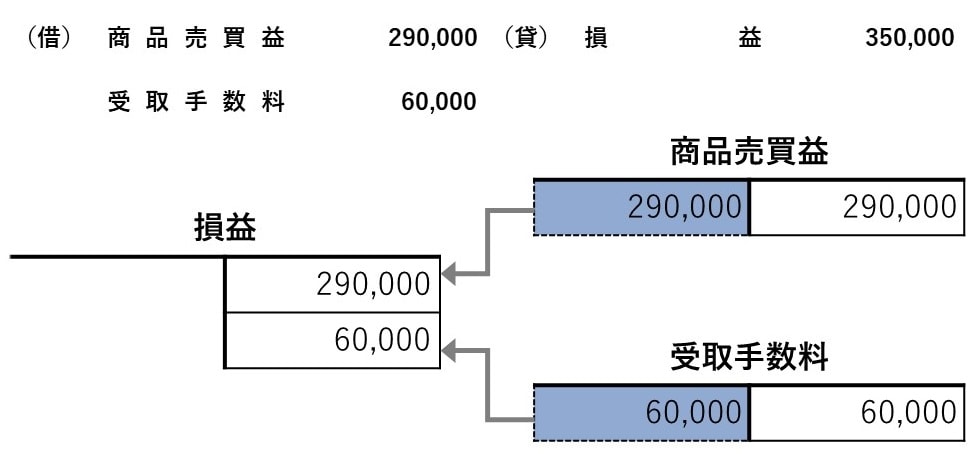

例えば、4月30日に東北商事株式会社における収益の残高を損益勘定に振り返えてみましょう。その振替仕訳はこのようになります。すなわち、借方・商品売買益29万円と受取手数料6万円で、貸方・損益は35万円となります。

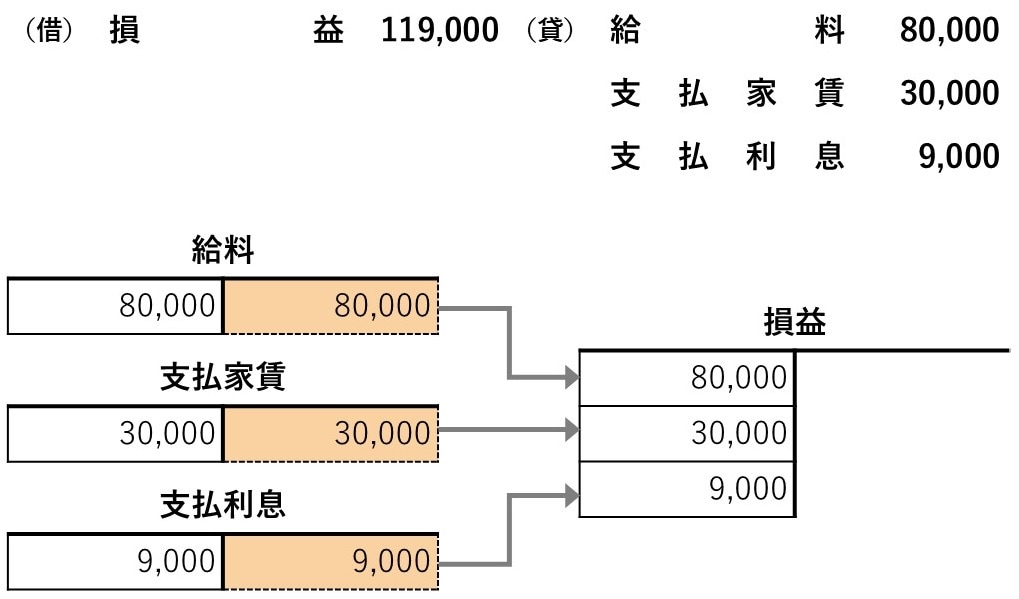

同様に、費用の残高を損益勘定に振り替えましょう。借方・損益11万9,000円、貸方・給料8万円、支払家賃3万円、支払利息9,000円です。

損益勘定の残高は、純利益または純損失となります。貸方残高になれば当期純利益、借方残高になれば当期純損失です。

次に、損益勘定の残高を資本である繰越利益剰余金勘定に振り替えます。これは利益を蓄積するための勘定です。

例えば、損益が20の利益であれば、借方・損益20、貸方・繰越利益剰余金20となります。一方で、損益で20の損失が発生していれば借方・繰越利益剰余金20、貸方・損益20となります。

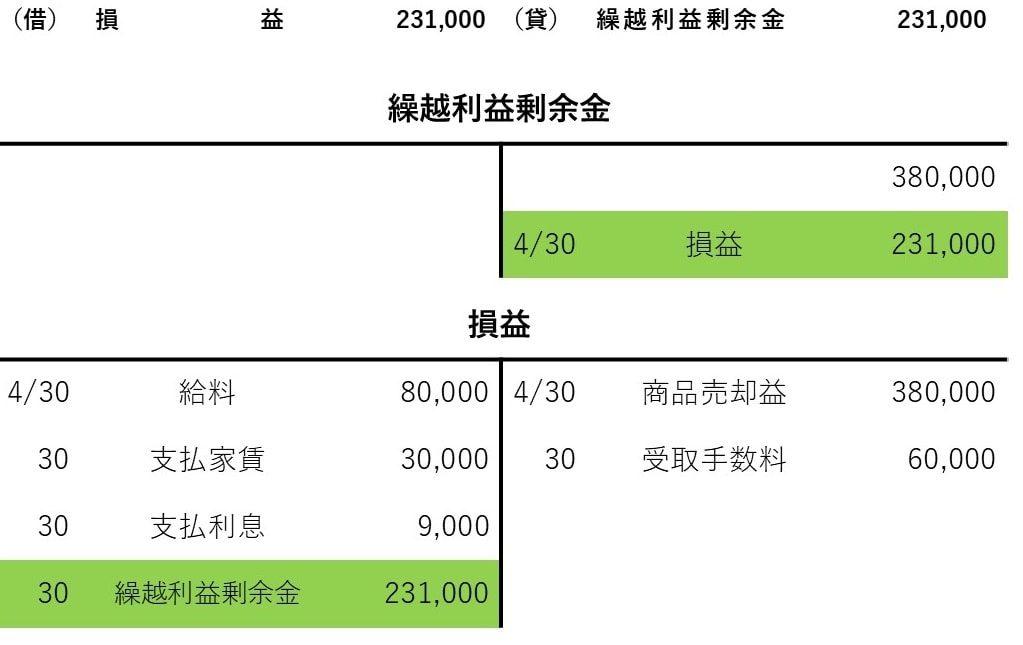

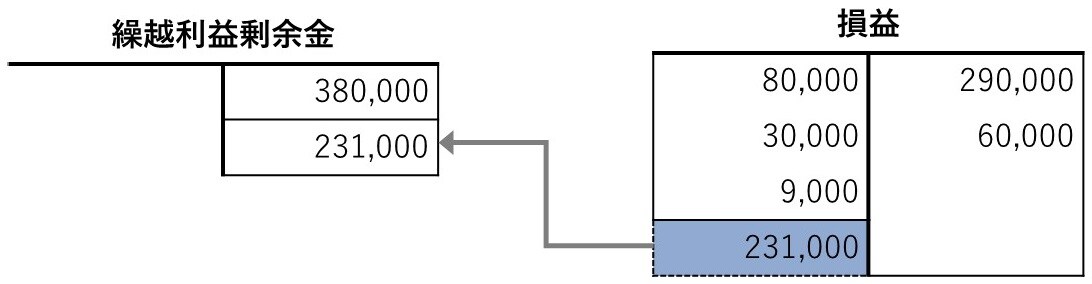

例えば、東北商事株式会社の損益勘定の残高を繰越利益剰余金勘定に振り替えるとすれば、借方・損益23万1,000円、貸方・繰越利益剰余金23万1,000円となります。

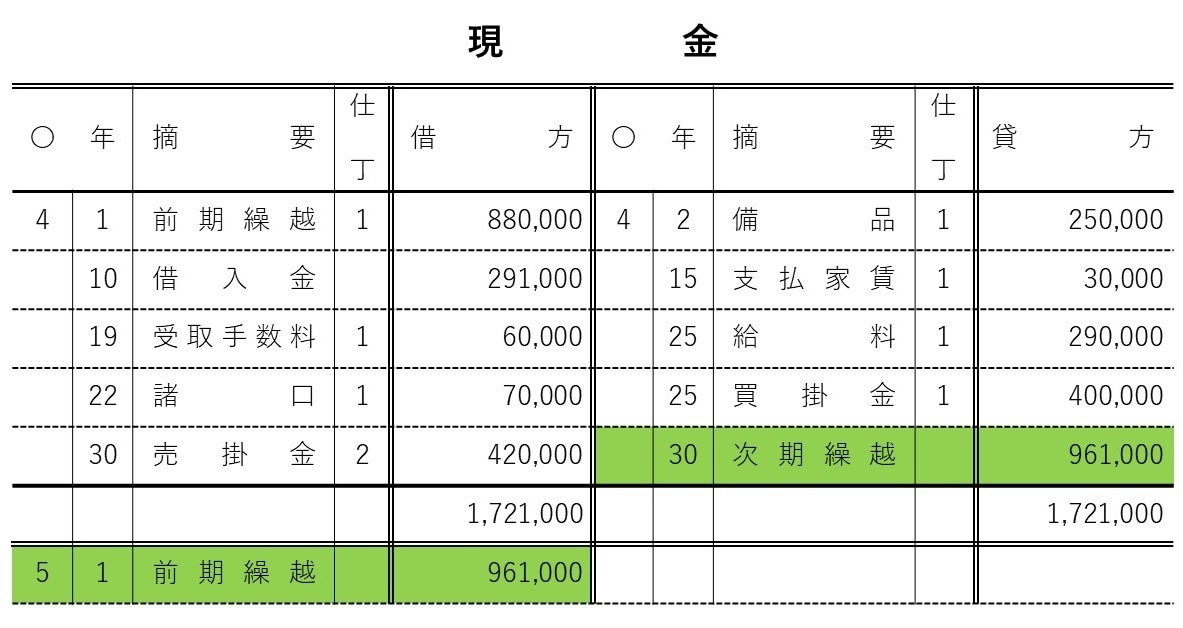

資産・負債および資本の締切り

収益および費用の各勘定の残高はすべてゼロとなりました。これに対して、資産、負債および資本の各勘定の残高は残っています。これらは、次期に繰り越す金額となるため、残高と同額を反対側に記入するとともに、摘要欄に「次期繰越」と書いて締め切ります。

次に、次期繰越の反対側に次の会計期間の最初の日付を記入するとともに、摘要欄に「前期繰越」して次期繰越と同額を記入します。

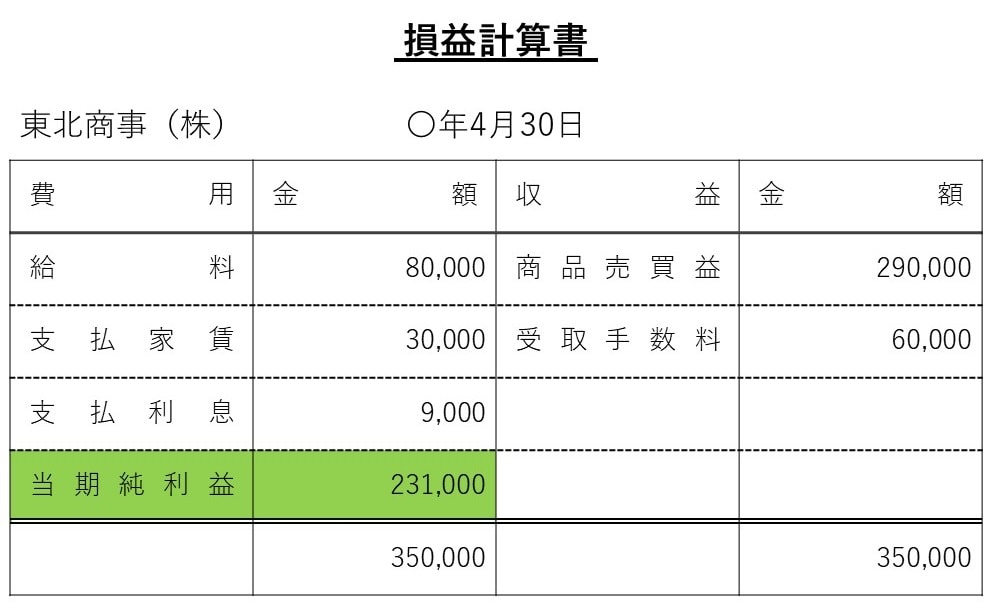

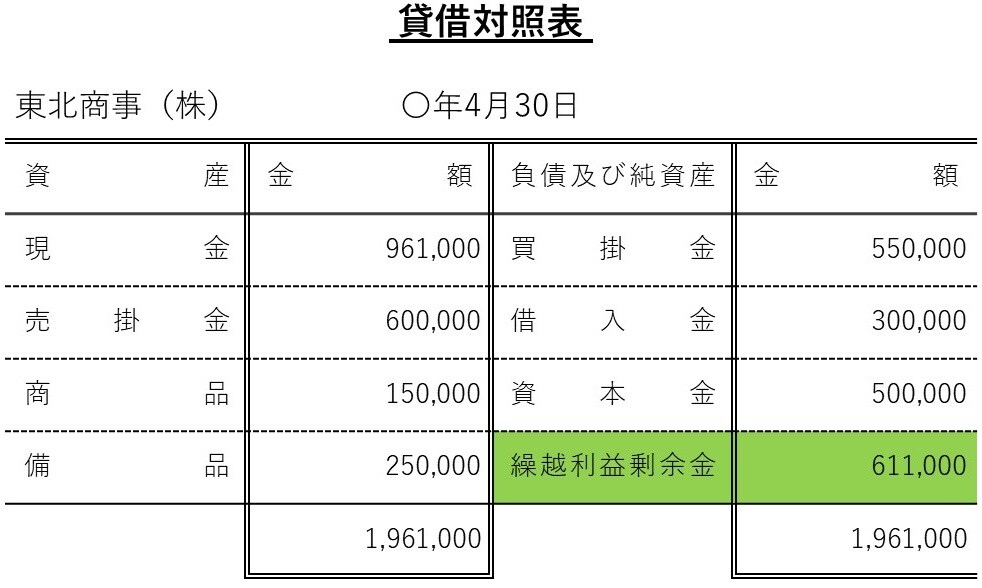

損益計算書と貸借対照表の作成

すべての帳簿の締切りが終わったら、損益計算書と貸借対照表を作成します。

例えば、東北商事の決算仕訳が終わった後の総勘定元帳の記録によって、損益計算書と貸借対照表を作成しましょう。

繰越利益剰余金61万1,000円は、4/1の繰越利益剰余金38万円の残高に当期純利益23万1,000円が加算された金額となります。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★試算表と決算についてはこちらをチェック!

【アニメ簿記3級講義】「試算表」と「決算手続き」の基礎を徹底解説!

★仕訳と総勘定元帳についてはこちらをチェック!

【アニメ簿記3級講義】「仕訳」と「総勘定元帳」を解説!簿記の基礎知識

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】