競馬の払戻金にかかる税金の計算方法

黒「競馬の払戻金の所得区分が分かったところで、払戻金にどのくらい税金がかかるかシミュレーションしてみましょう。

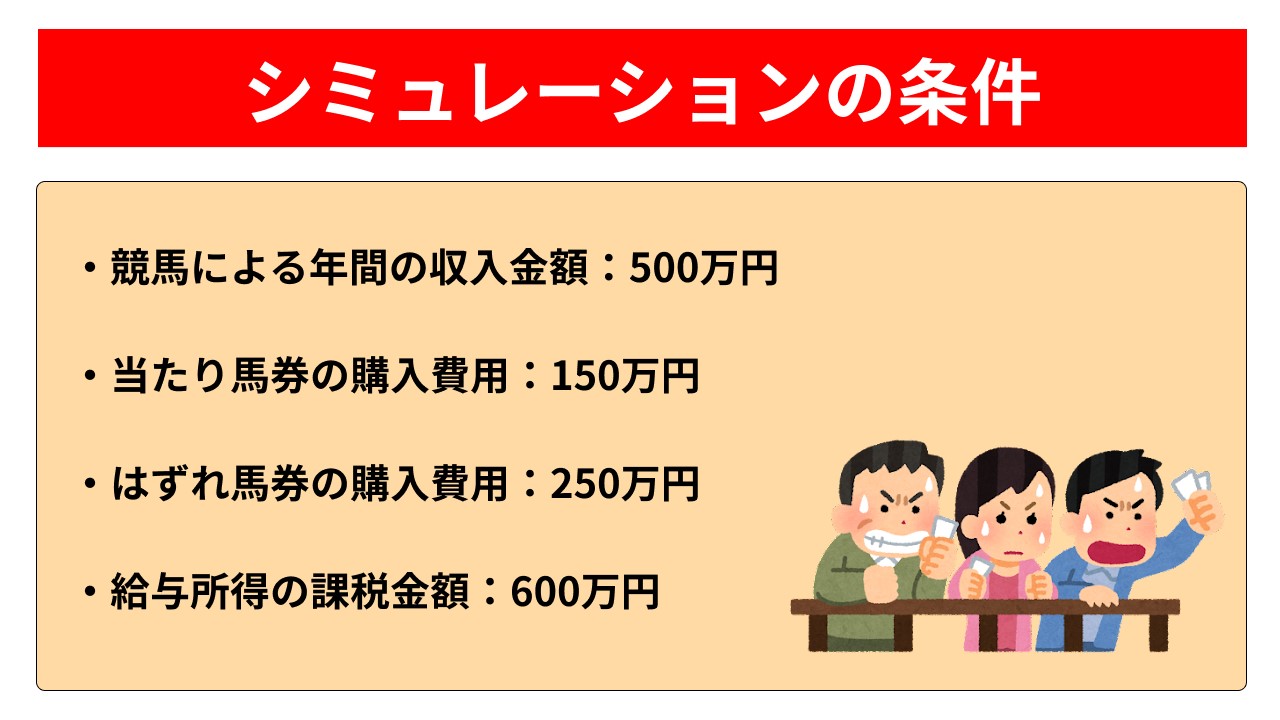

今回はこの条件で、払戻金が『一時所得』の場合と『雑所得』の場合の税金を見ていきます。

[図表1]シミュレーションの条件

出所:著者作成

まずは払戻金が「一時所得」だった場合です。一時所得の課税所得金額は、下記の計算式によって算出されます。

・課税所得金額=(収入金額-必要経費-特別控除額50万円)×1/2

先ほどの条件に当てはめ、年間の収入金額が500万円、当たり馬券の購入費用が150万円だった場合、払戻金の課税所得金額は150万円になります。

一時所得は給与所得など、他の所得と合計した総所得金額で税額を計算することになるので、税率は総所得金額によって変化します。

他の所得が給与所得のみで、条件の通り給与所得の課税金額が600万円だった場合、総所得金額は750万円となり、このような計算で、税額は108万9,000円です」

――一時所得の場合、50万円の特別控除があるのはいいんですけど、当たり馬券しか経費にできないのが残念ですね。万馬券が当たった場合は、税額がかなり大きくなりそうです。

雑所得の場合…一時所得と比べると「約10万円」もオトク

では、雑所得の場合はどうでしょうか?

黒「雑所得の場合、こちらの計算式で課税所得金額を算出します。

・課税所得金額=収入金額-必要経費

雑所得なら『はずれ馬券』も経費にできるので、先ほどの条件に当てはめると、年間の収入金額が500万円、必要経費が400万円となるので、課税所得は100万円になります。

雑所得も一時所得と同様、総所得金額で税額を計算します。条件の通り給与所得の課税金額が600万円だった場合、総所得金額は700万円となるので、税額は97万4,000円です」

――雑所得は、一時所得のような特別控除はないけど、はずれ馬券も経費にできるので、結果的に税負担が軽くなるんですね。