自宅の購入は危険!? 比較して分かる収支の差

筆者はいま50代の半ばすぎですが、親と同居し、親の家を増改築をすることで、住居に対して大きな資金を使わずに暮らしてきました。そのなかで、

「それでいいのか? まず自分の自宅を確保すべきでは?」

と聞かれたり、忠告されたり、アドバイスされたりするケースもありました。

しかし、私には、「まず自宅を用意して・・・」という考えが理解できません。その考え方は、自分や家族のいまはもちろん将来も苦しめるだけではないかとさえ思うのです。

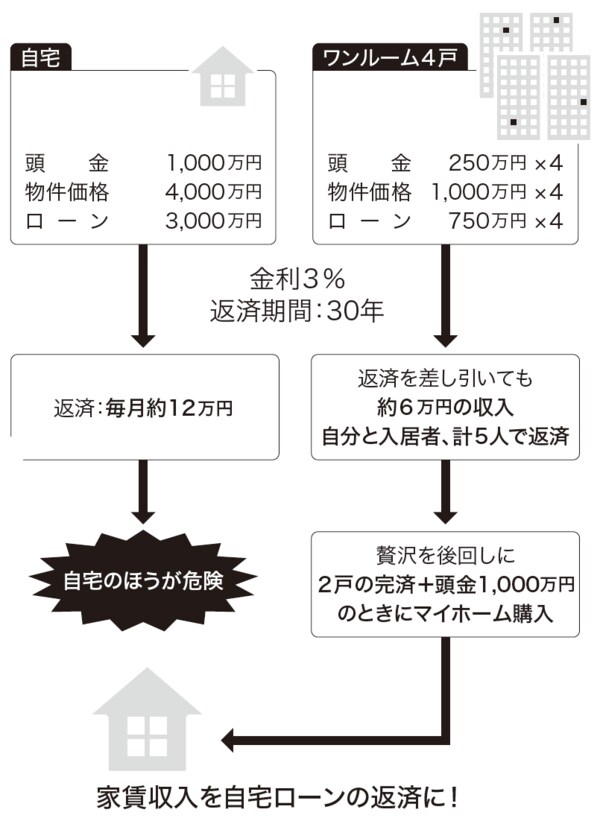

1000万円の頭金で4000万円の1戸建ての自宅を購入するのと、250万円の頭金で1000万円の投資用ワンルームを4戸購入するのと、どちらが危険なことでしょうか(以下の図表参照)。

[図表]1戸建ての自宅と投資用、どちらが先がいい?

どちらも、金利3%で返済期間30年の借入れとした場合、自宅は毎月12万円ほどの支払いになり、ワンルームはローンの返済を差し引いても、1戸あたり1万5000円の家賃収入となり、合計6万円ほどの収入となります。

この比較を見ただけでも明らかです。自宅を購入しようと考えるのはとても危険なのです。

しかも、マイナス12万円とプラス6万円で合計18万円の差はどうして生まれてくるのでしょうか(ここでは自分たちの住む賃貸マンションの支払家賃を計算に入れていませんが、それを含めても地方での賃貸暮らしだと10万円ほどの差になるはずです)。

その理由は単純です。自宅は返済する人が自分だけなのに対して、ワンルーム4戸は自分と入居者4人の計5人で返済していることになるからです。そう考えると、自宅の購入がもっとも危険なことがよりはっきりわかるでしょう。

自宅を先に購入すると、ローンの返済に追われることに

では、自宅をいつ買ったらいいのでしょうか。同じような計算をすると、4戸のワンルームのローン支払いのうち、2戸の返済が終わり、そのうえで頭金が1000万円ある状態のときに購入すればよいのです。

そうすれば、自分の住む家のローンの支払いは、投資したワンルームの入居者がすべて行ってくれる計算になります。

逆に、自宅を先に購入してしまうと、投資はできず、自宅のローンの返済が自己実現のすべてといった状態になってしまいます。自宅を本当に自分のものとするためだけのために、一生を費やしかねません。

自宅を先にという選択は、贅沢する期間が長いということもできますが、本当の贅沢はそこにはないかもしれないと考えることはできないでしょうか。

おそらく正解は、贅沢はできるだけあと回しにして、投資を先行させ、そこから生まれる資金を増やしていくことです。その資金を資産化して、お金が働いてくれる状態にして、最後にのんびり贅沢させてもらう。これが、サラリーマンが厳しい時代を乗り切るために最良の考え方でしょう。

ただし、いくら自宅を購入するより安全とはいえ、4戸のワンルームをいっぺんにローンで購入することはおすすめできません。やはり借入金の割合は、意識してください。