「スペシャリティ・ファイナンス」は見逃せない成長領域

4.消費者・住宅・商業向けローン

消費者・住宅・商業向けローンでは、中小の銀行が資本強化のため融資を削減せざるをえなくなり、米国では2022年以降、1兆米ドルを超える預金が銀行システムから流出しました。

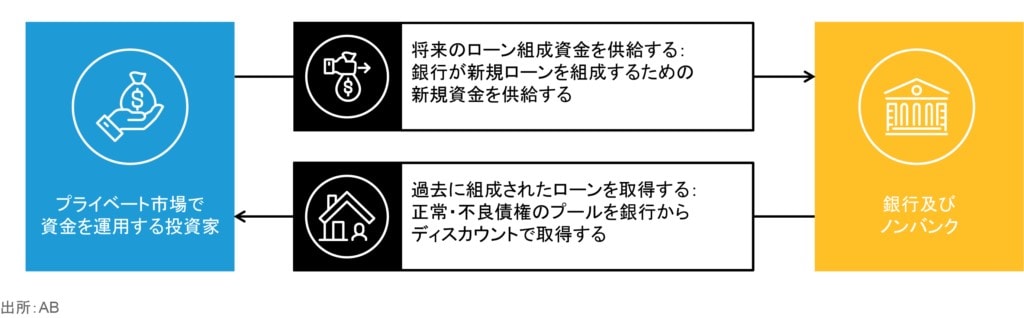

そのギャップを埋めているのが、プライベート市場で資金を運用する投資家です。彼らは、将来のローン組成資金の供給役であり、過去に組成された消費者ローンの取得役になっています(図表2)。

消費者・住宅・商業向けローンのように「スペシャリティ・ファイナンス」と呼ばれる戦略は、プライベート・クレジットでも見過ごせない成長領域ですが、資産配分の面で過小評価されがちです。

また、世界的に「中間層」が増加し、コロナ禍後に移動が活発化していることが、消費者ローンのみならず、新たな投資機会の創出を後押ししています。その代表例が、航空機リースといったファイナンスです。

長期間にわたる高金利がハードルになる戦略はあるものの、経済全般への見通しは明るく、プライベート・クレジットの利回りはコロナ禍前の水準をはるかに上回る状況が続きそうです。関連市場は非常に速いスピードで成長し続けていることは、貸し手にとっても、また投資家にとっても同様にポジティブなニュースだと当社では捉えています。

清森 英晃

アライアンス・バーンスタイン株式会社

プライベート・オルタナティブ部 ディレクター

【注目のセミナー情報】

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【ドバイ・アブダビ不動産】8月2日(日)会場開催

なぜ世界の投資家は「UAE市場」に注目するのか?

ゴールデンビザ制度でも注目の「アブダビ」の魅力に迫る特別案内会

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

【8月9日(日)まで】