親の自宅を80%オフでもらえるケース

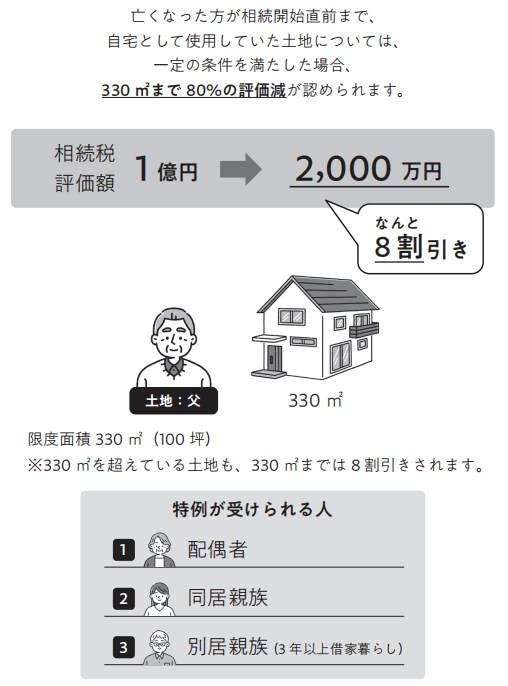

自宅は配偶者か同居している家族が相続すると相続税が大きく軽減されます。相続税には「亡くなった方の自宅の土地を配偶者か同居している家族が引き継ぐと、土地の評価が80%オフになる」小規模宅地の特例というものがあります。

例えば自宅の土地の評価が5,000万円の場合、80%オフで1,000万円まで評価が下がります。4,000万円も評価が下がりますので、税率が30%の場合は1,200万円も節税できます。

よって自宅を誰が相続するか迷ったら、まずは配偶者か同居している家族を優先的に候補にすることで節税できるのです 。限度面積は、330平方メートル(100坪)です。330平方メートルを超えている場合でも、330平方メートルまでは80%オフとなり、超えた部分は通常通りの評価となります。

住民票を移しておけば同居扱いになるのか…?

小規模宅地の特例によって相続税は100万円以上変わることもあります。すると「実際に同居していなくても、住民票だけ両親と一緒にしておけば認められますか?」と質問をされることがよくあります。

結論から言うと、これはNGです。住民票のみ一緒でも、それは見せかけの同居にすぎませんので、特例を使うことはできません。また、こう言うと「税務署が見せかけの同居かどうか分かるのですか?」という質問をされます。税務署が調べようと思ったら最後は、近隣住民への聞き込み調査まで徹底的にやりますので、油断は禁物です。実態として同居かどうかを見定めるにあたり税務署は次の項目を見て総合的に判断します。

・住民票

・郵便物(公共料金の領収書、民間企業からの請求書など)

・勤務先からの通勤手当の受給状況、会社への届け出住所

・通勤・通学定期

・子供の学校(公立の場合、近所の学校に通っていないとおかしい)

・相続人の通帳(住宅ローンや家賃の支払いがあるか、どこのATMを使っているか)

・大型家具の搬入日

・水道光熱費の使用量が通常どおりか

・近隣住民への聞き込み(実際に住んでいたかどうか)

税務署はこれらを確認して総合的に判断しますので、住民票を親と一緒にしておくだけの見せかけの同居では、一発でバレてしまいます。

それでは、親の介護のために実際に亡くなる直前まで同居していた場合はどうでしょうか。結論は、ケースバイケースです。小規模宅地の特例には、相続後に10ヵ月間は住まなければならないという条件があります(配偶者が相続する場合、この制限はありません) 。

親の介護のためだけに同居していた場合は、親が亡くなったら実家に住み続ける理由がありませんので、相続後に10ヵ月間は住まなければならないという要件を満たせません。仮に10ヵ月間実際に住んだとしても、小規模宅地の特例を使うために住んでいたのであって、10ヵ月経過後も引き続き住まないのであれば税務署から認められない可能性が高いのです。

この特例は、相続税を払うために自宅を売却して、住む所がなくならずに済むように作られた優遇措置であるため、元から家を持っている相続人は使えません。親の介護のために同居していた相続人がこの特例を使うためには、元々住んでいた物件を手放すか、もしくは賃貸に出しましょう。このいずれかをやっておけば、親の実家が主たる住居である証拠となりますので、小規模宅地の特例を使える可能性が高くなります。

この特例は、相続後に10ヵ月間は住まなければならないという条件はありますが、 実は、相続前に同居する期間には制限がありません。極論を言うと、法律上は亡くなる前日でも同居していれば特例を適用できるということになります。

実際に私が過去に申告したお客様で、亡くなる直前の2ヵ月間同居していただけで、小規模宅地の特例が認められたケースがあります。その方は実際に同居していましたので、住民票も変更していましたが、これだけだと決め手に欠けます。このお客様の場合、決め手は引っ越し業者からの領収書によって大型家具の搬入日が分かったことです。生前の同居の実態が証明できたことで、無事に特例を使って数百万円節税できました。

大田 貴広

税理士

税務調査に要注意!

「相続対策」のための「生前贈与」の基礎知識と活用法

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較