特定口座のお金をNISA口座へ移すべき?

2024年から始まった新NISA、現金主義者が多い日本ですが、これを機に運用をはじめる人が増えています。

その一方で、昔から投資を行っていた60代のAさんからこんな質問を受けました。「いま持っている商品を、新NISAに移したほうがいいのか?」という質問です。

詳しく聞くと、「若いときは個別株式の大幅な下落や上昇は気にせずに保有していたが、退職後はセカンドライフのお金を気にしながら生活しており、大きな値動きが気になってしまうため安定的な投資信託を選択するか、どうすればいいか悩んでいる」とのことでした。

証券口座には主に一般口座、特定口座、NISA口座の3つがありますが、投資用にはNISA口座以外ですとほとんどの方が特定口座を使用し※、利益確定時には20.315%の税金が源泉徴収された状態で利益を受け取ります。現預金に余裕があり、今後も投資額をいまより増やしていく、という方であれば、わざわざ売却せずにNISAの枠も新たな資金で運用していいと思います。

※一般口座と違って原則確定申告が必要ないため

一方で、現金と運用資産のバランスを考えて追加で投資する資金がないという方で、特定口座で運用を継続すると、当然利益確定時には税金がかかるので少しでもNISAのメリットを享受したいと考える人も多いようです。

この質問にいくつかのパターンで解説していきます。

利益が出ている場合…年率リターンと運用期間で判断

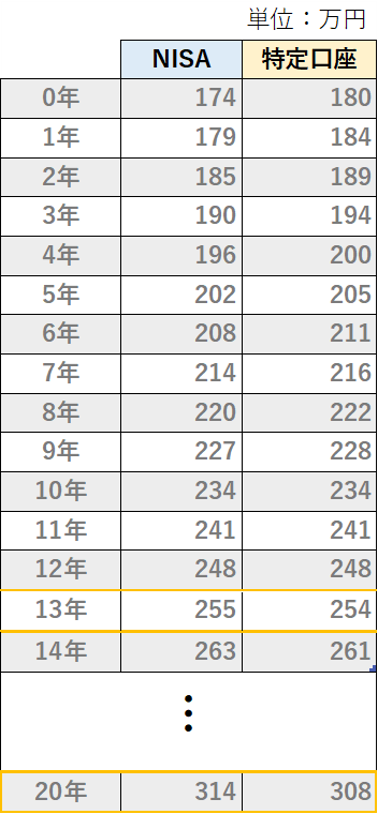

たとえば100万円で過去に特定口座で購入した商品が、現在の評価額200万円になっているとします。

これを売却してNISA口座で投資する場合には、まず運用益100万円に対する税金が約20万円かかるので、投資元本は180万円になります。投資信託は商品によりますが購入時手数料が発生するものもあるので、購入時に3.3%の手数料が発生しているとして計算していきます。

図表1は年率リターンが3%で運用した場合の推移になります。特定口座については各年度で売却した場合の利益にかかる税金(20.315%)を控除しています。

購入時手数料が発生しているため、12年目までは特定口座のほうが税金を考慮しても受取り額が大きくなるので、NISAに移すメリットはなさそうです。

しかし13年目からはNISA口座が逆転します。20年保有して売却した場合には、NISA口座のほうが受取り額が大きくなります。

バランスファンドや債券型ファンドなど、低リスク資産を選択する場合は20年などの長期で保有すると非課税メリットを享受できる可能性が高くなります。

2024年2月の投資信託への資金流入は1兆3,930億円にまで達しており、旧NISA制度の約3倍のペースとなっています。また3月第2週(11〜15日)には個人投資家が現物株を4,942億円買い越しており、「貯蓄から投資へ」の動きが加速しています。

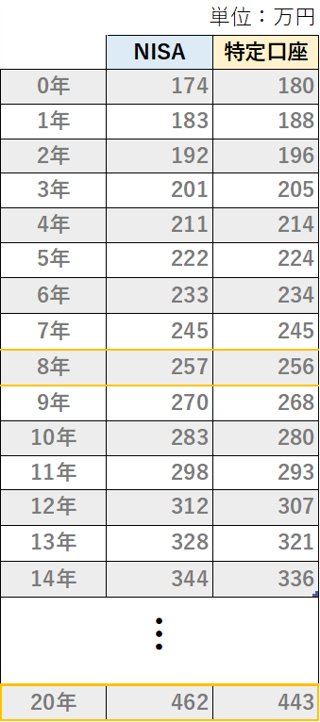

より高い年率リターンが見込める商品を選択した場合

ではより高い年率リターンが見込める商品を選択した場合はどうでしょうか。年率リターンを5%と7%に設定した場合でシミュレーションしてみます。

東証株価指数から算出した過去50年平均リターンは5.2%、MSCIオールカントリーワールドインデックス指数から算出した過去50年平均リターンは7.2%なので、「日本株式型ファンドや全世界株式型ファンドに投資した場合」と言い換えることができます。

年率リターン5%の場合は8年目から、7%のときは6年目からNISA口座での受取り額のほうが特定口座を上回る結果となりました。

年齢から考えて20年は運用期間として想定できない、という世代でも10年弱程度の運用期間があれば特定口座に保有している資産をNISA移し替えるというのも、選択肢として考えられそうです。

また、今回は投資信託の購入時手数料3.3%を加味して計算しましたが、インデックスファンドはもちろんアクティブファンドでも購入時手数料がかからない(ノーロード)の商品が多く存在しています。ノーロードの商品であればコスト負担がない分、NISA口座が上回る分岐点がより早くなります。

しかし、運用期間が5年未満と短い場合は、株式型投資信託などリスク性のある商品では商品自体の価額の振れ幅もありますし、手数料を考慮してもNISAを活用するメリットは少ないです。