【繰り上げ返済はするな!①】実はお得な団体信用生命保険

------------------------------

<POINT>

団信は一般的な死亡保険よりも保険料が安く設定されており、お得です。繰り上げ返済をすると、その期間を縮めることに…。

------------------------------

住宅ローンは借り続けることで、団体信用生命保険(以下:団信)を付与し続けることができるため、メリットが大きくなります。

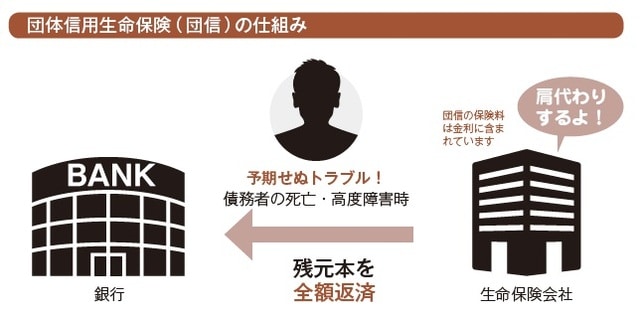

団信とは、住宅ローンを組んでいる債務者が死亡した場合、生命保険会社が残っている住宅ローンの残債を全額返済するというものです(図表1)。住宅ローンを組む場合は、基本的に団信に必ず入ることになりますが、団信はタダで入ることはできません。

通常の金利に0.2%(一部例外あり)上乗せして返済を行うか、もしくは0.2%分を一括現金で支払う必要があります。これだけ聞くとデメリットにも捉えられそうですが、実は団信は非常にお得な制度なのです。

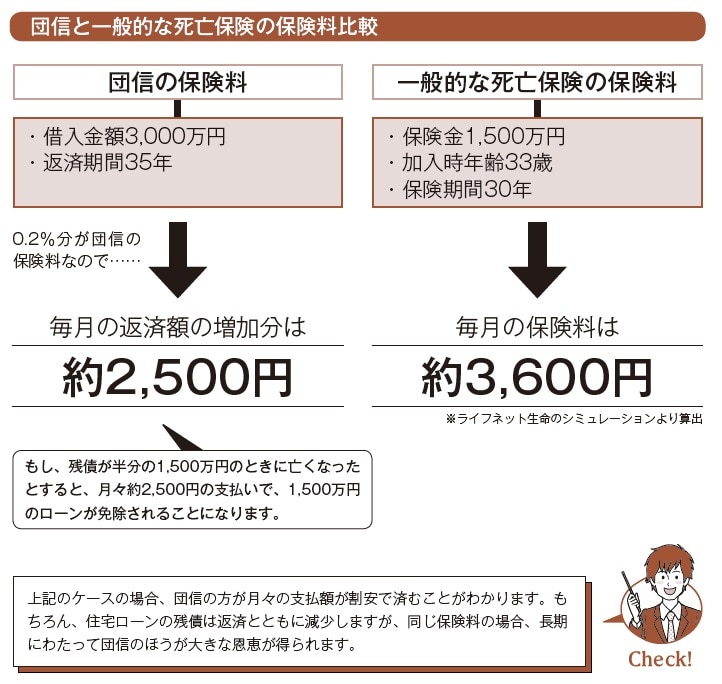

たとえば、3000万円を35年の返済で借りた場合、約2500円が団信で支払う毎月の金額になります。

ここで、仮に1500万円の保険金を得ることを前提として、定期死亡保険に加入した場合を考えてみましょう(住宅ローンを組んだ直後に亡くなる可能性は低いと考えて、残債が半分になったときに保険金が支払われることを想定しています)。

一般的な定期死亡保険で1500万円を得るには、毎月だいたい3600円の支払いが必要になります。このことから、団信のほうが実質的に毎月1000円ほど得になることがわかります(図表2)。

つまり、繰り上げ返済は、自らお得な保証期間を縮めることになります。そのため、実は住宅ローンはできるだけ繰り上げ返済をしない方が良いのです。

出所:まかろにお著『初めてでも失敗しない 家づくり超攻略法』(KADOKAWA)

【繰り上げ返済はするな!②】手元の資金を運用してみよう

------------------------------

<POINT>

繰り上げ返済しないメリットの一つが、現金を手元に残しておけることです。手元の資産を投資などに有効活用しましょう。

------------------------------

住宅ローンを繰上げ返済せず、借り続けることで得られるメリットの一つが、現金を手元に残しておけることです。

現金を手元に残しておくことで、資産運用ができる、老後資金や教育資金にすることができる、家のリフォーム資金にすることができる、といった選択をしやすくなります。とくに投資などの資産運用ができるという点は大きな魅力です。

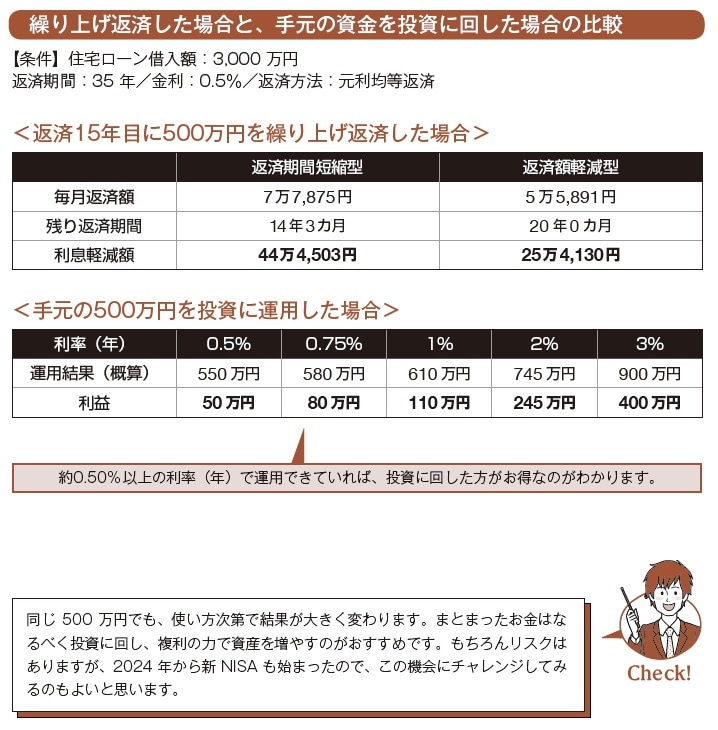

たとえば、住宅ローンを35年の元利均等返済、変動金利0.5%で3000万円の借入をし、現在は返済済み期間が15年(つまり返済期間があと20年ある状態)と仮定し、500万円を繰上げ返済した場合と、投資した場合とで比較をしてみます。

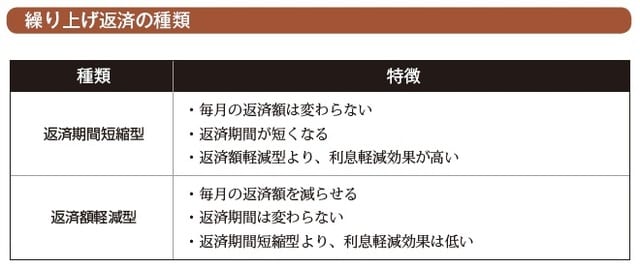

まず繰上げ返済をした場合です。繰上げ返済には返済期間短縮型と返済額軽減型の2種類があり、繰上げ返済をする場合は、このどちらかを選択します(図表3)。500万円の繰上げ返済で返済期間短縮型を選択した場合は44万4503円の利息を節約することができます。返済額軽減型を選択した場合は、25万4130円の利息を節約することができます(図表4)。よって、基本的には返済期間短縮型のほうが得ですが、学費などの出費がかさむ時期に入る前に、少しでも住宅ローンの負担を減らしたい方などは返済額軽減型を選ぶケースもあります。

次は、手元の500万円を投資に回した場合です。住宅ローン完済までの20年間を年率2%で運用できた場合、リターンは約245万円です。投資の方が圧倒的に得であり、同じ500万円でも使い方によって結果が大きく異なるわけです。

出所:まかろにお著『初めてでも失敗しない 家づくり超攻略法』(KADOKAWA)

【繰り上げ返済はするな!③】住宅ローン減税を活用しよう

------------------------------

<POINT>

住宅ローン減税の基本的なポイントをおさえて、うまく活用することで、そのメリットを最大限活用しましょう!

------------------------------

繰り上げ返済をせず、住宅ローン減税をうまく活用し続けることのメリットも大きいです。住宅ローン減税は、毎年多少の制度変更があるため、細かく把握する必要はありません。基本的なポイントだけおさえ、必要に応じて調べるようにしましょう。

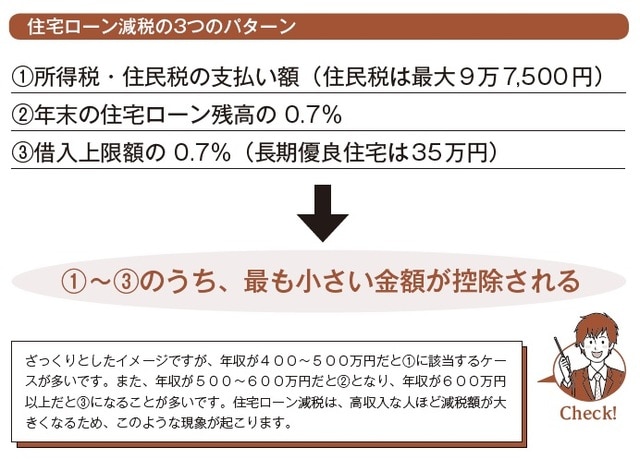

ざっくりと、住宅ローン減税は、①所得税・住民税の支払い額 ②年末の住宅ローン残高の0.7% ③借入上限額の0.7%、この3つの中の一番小さい金額が受けられる減税額となり、確定申告の際に記載する自身の預貯金口座に振り込まれます(図表5)。

たとえば、年収500万円の核家族世帯で住宅ローンの借入が3500万円の場合、①は所得税が10万1000円、住民税が21万1000円です。所得税・住民税の合計が31万2000円となりますが、住民税は最大9万7500円までしか控除を受けられないというルールがあるため、19万8500円が減税対象となります。

②は年末の借入残高の0.7%が減税対象になるので、3500万円そのまま残っていた場合、24万5000円が減税対象の金額になります。

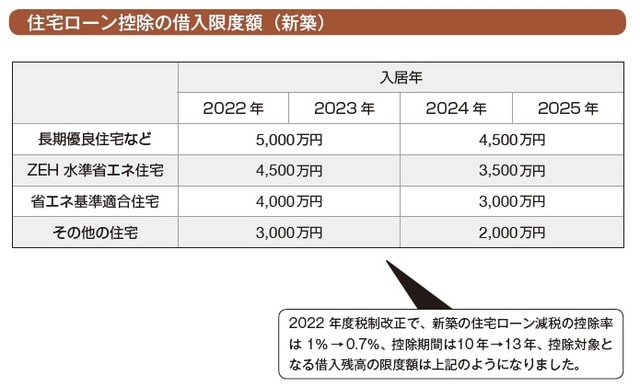

③は物件種別に応じて上限額が決まりますが、ハウスメーカーの家はほぼ長期優良住宅なので、2023年までの入居の場合、上限5000万円の0.7%である35万円が対象になります。

①〜③の中で一番小さい金額が減税対象なので、減税額は①の19万8500円となるわけです。この金額が住宅ローン控除期間の13年間、毎年控除され、合計で約260万円戻ってきます。

出所:まかろにお著『初めてでも失敗しない 家づくり超攻略法』(KADOKAWA)

まかろにお

住宅系YouTuber

大学卒業後、大手ハウスメーカーに入社。商品企画・住宅営業を経験し、営業で全国トップの成績を獲得。その後、大手金融機関の不動産融資担当などを経て、独立。「人から始める家づくりの重要性を世に広める」をモットーに、ハウスメーカーの解説や、家づくり全般に関する攻略法について情報を発信している。注文住宅を建てる人が自ら営業担当を選べるマッチングサイト「MEGULIE(メグリエ)」を運営。

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】