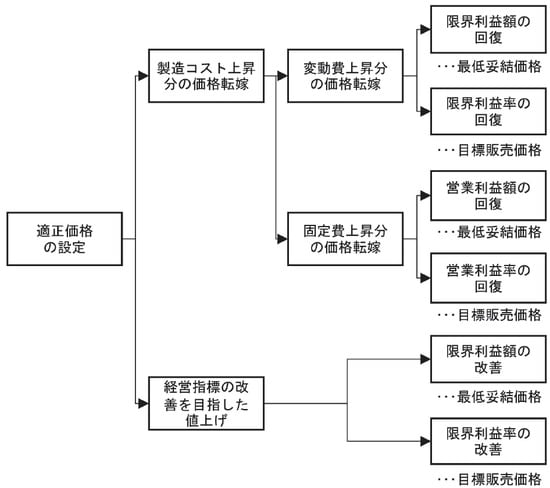

利益回復か、経営改善か

本記事では、製品別限界利益の考え方をベースにして、適正価格の設定方法をご紹介していきます。

価格設定を随時見直しする場合は下記の①の方法を用い、抜本的な経営改善を行う場合は②の方法を選択します。

①製造コスト上昇分を価格へ転嫁する場合の適正価格の設定方法

ⅰ)変動費上昇分を価格転嫁

原材料費や燃料費等の上昇時には変動費上昇分の価格転嫁を検討。

ⅱ)固定費上昇分を価格転嫁

賃上げ等固定費の上昇時にはこちらの方法で価格転嫁を検討。

②「業種別平均限界利益率」等の指標を目標指標とする場合の適正価格の設定方法

ここではまず「①製造コスト上昇分を価格へ転嫁する場合の適正価格の設定方法」について見ていきます。

製造コスト上昇分を価格転嫁する場合の適正価格の設定方法

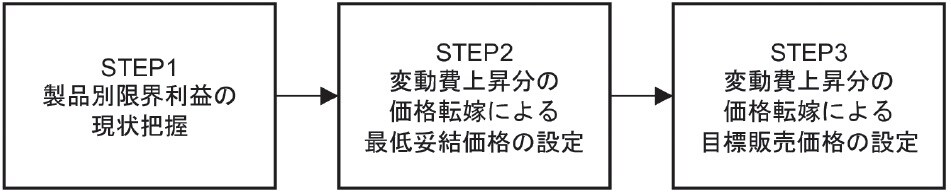

【その1】変動費の価格転嫁

原材料費や燃料費等の変動費が上昇した場合の、価格転嫁の方法を考えていきます。段取りとしては以下の図2のステップを踏むことになります。

〈STEP1 製品別限界利益の現状把握〉

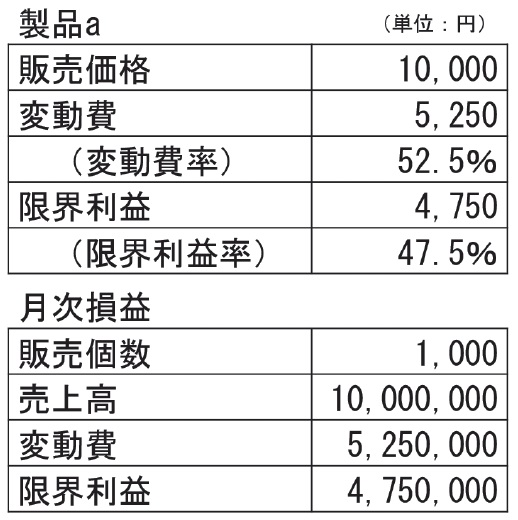

事例を見ていきます(図表3)。

こちらは変動費上昇前の製品aの変動損益の状況です。

製品a1個当たりの販売価格10,000円、変動費が5,000円、限界利益が5,000円、限界利益率が50%です。円安等の影響により変動費が上昇し、その結果として限界利益は次の図4のように減少しました。

製品a1個当たりの変動費が250円上昇し、5,250円となりました。変動費の上昇により、製品a1個当たりの限界利益が4,750円、限界利益率が47.5%に減少しました。

この場合の、最低妥結価格と目標販売価格を考えていきます。

〈STEP2 変動費の価格転嫁 ~最低妥結価格の設定~〉

最低妥結価格は、限界利益額を変動費上昇前の水準に回復するのに必要な価格です。

変動費が250円上昇したので、販売価格も同様に250円値上げすることで限界利益額を回復させます。

なぜこの価格を最低妥結価格にするかというと、限界利益は固定費を賄うための原資であり、最低妥結価格を下回ると営業利益に悪影響が出るためです。

したがって最低でも、限界利益額の回復をまずは目指さなければいけません。

〈STEP3 変動費の価格転嫁 ~目標販売価格の設定~〉

目標販売価格は、限界利益率を変動費上昇前の水準に回復させるために必要な価格です。

ここでは元の限界利益率50%へ回復させるために、目標販売価格を10,500円に設定します。

[図表6]変動費の価格転嫁~限界利益率を回復~

製品aの最低妥結価格と目標販売価格が算出されました。

これらの根拠を持って10,000円の販売価格を、10,250円~10,500円の間で、得意先との値上げ交渉に臨むことになります。

『②「業種別平均限界利益率」等の指標を目標指標とする場合の適正価格の設定方法』については、次回の記事で説明します。

北島 大輔

株式会社 新経営サービス 人材開発・経営支援部 シニアコンサルタント

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】