まずは、自社製品の「適正な値上げ額」を懐に入れておく

値上げするときの「適正価格」の設定方法について考えていきます。ここでいう適正価格とは、あくまでもコスト面から見た価格です。

したがって得意先との交渉や製品の価格相場次第で、価格が動く可能性はありますが、まず自社の事情において製品ごとの適正価格がいくらなのかということを把握しましょう。

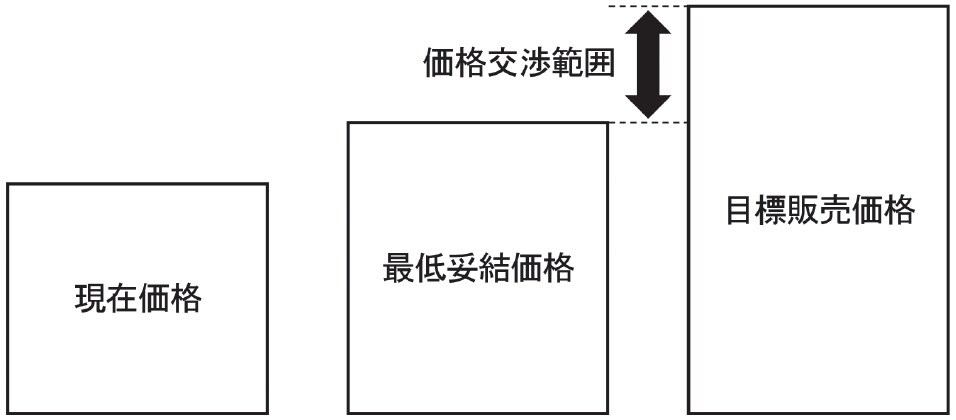

「目標販売価格」と「最低妥結価格」を計算する

適正価格を設定する際には価格を二種類設定します。ひとつは目標販売価格で、もうひとつが最低妥結価格です。

目標販売価格とは、自社製品のコスト・利益事情から見た製品の理想の販売価格です。

最低妥結価格とは、これ以下では採算が合わない利益を確保する上での最低ラインのことを言います。

値上げ交渉では、自社の事情で設定した理想どおりの価格に、落ち着くとは限りません。そのため最低限ここまでは値上げしたいというラインとなる、最低妥結価格を同時に設定します。

値上げ交渉は、最低妥結価格と目標販売価格の間の勝負ということになります。

製品別の適正価格は限界利益から逆算する

適正価格の設定には「限界利益」を用います。限界利益とは売上から変動費(売上の増減に連動する費用)を差し引いた利益のことで、製品ごと顧客ごとの損益を計る際に有効な指標です。

まず、製品別の限界利益の算出方法をご紹介します。

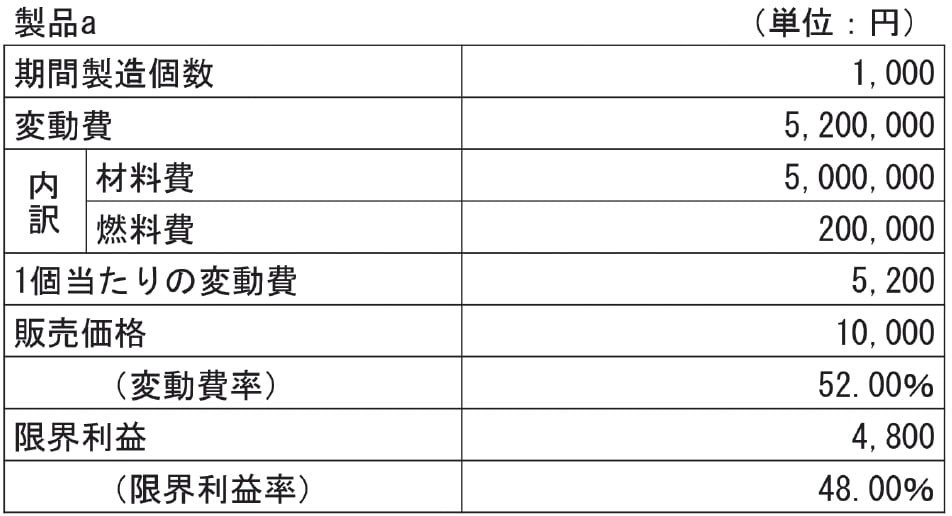

[図表2]では、製品aの変動費は材料費と燃料費に分かれており、それぞれ材料費が5,000,000円、燃料費が200,000円計上されています。変動費は合計で5,200,000円となります。

期間製造個数が1,000個ですので製品a1個当たりの変動費は、変動費5,200,000円÷期間製造個数1,000個=5,200円となります。

製品aの販売価格が10,000円ですので、製品aの変動費率は、

変動費 5,200円 ÷ 販売価格 10,000円 = 52%

製品aの限界利益は、

販売価格 10,000円 - 変動費 5,200円 = 4,800円

製品aの限界利益率は、

限界利益 4,800円 ÷ 販売価格 10,000円 = 48%

と算出されます。

限界利益が出せれば、欲しい限界利益から適正価格を逆算して導き出します。限界利益の参考水準については後述します。

製品が1種類の場合は、このような計算で限界利益を算出できますが、複数の製品を製造している場合、少し複雑になってきます。