製品を「複数製造」している場合の限界利益の出し方

製品を複数製造していたとしても、製品ごとの材料費については、原則それぞれ製品ごとに分けることは可能です。しかし、燃料費が製品それぞれにかかっているときは、その分け方を考えなければなりません。

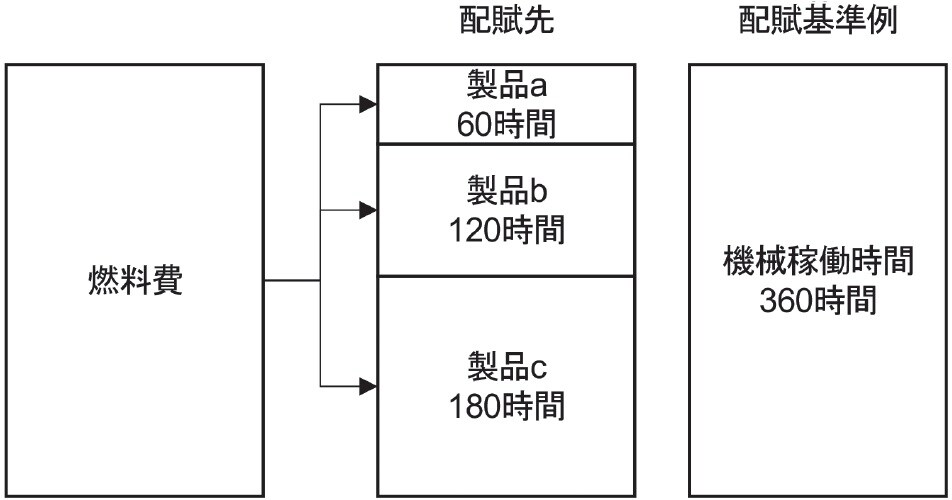

燃料費のようにコストを明確に分けられない場合、[図表3]のような一工夫が必要になってきます。

では、製品a・b・cの3種類を製造している場合を、見ていきましょう。

まず費用を製品ごとに分けることを、配賦と言います。

ここでは製品a・b・cにそれぞれ燃料費がかかっているため、配賦基準を設けます。

燃料費は主に機械の稼働時間によって、左右されるものになりますので、ここでは機械の稼働時間を配賦基準として考えていきます。

月間で360時間、機械は稼働しています。

そのうち製品aを製造するために60時間、製品bに120時間、製品cに180時間機械を稼働させていた場合、それぞれ機械が稼働した時間を基準にして燃料費を配賦していきます。

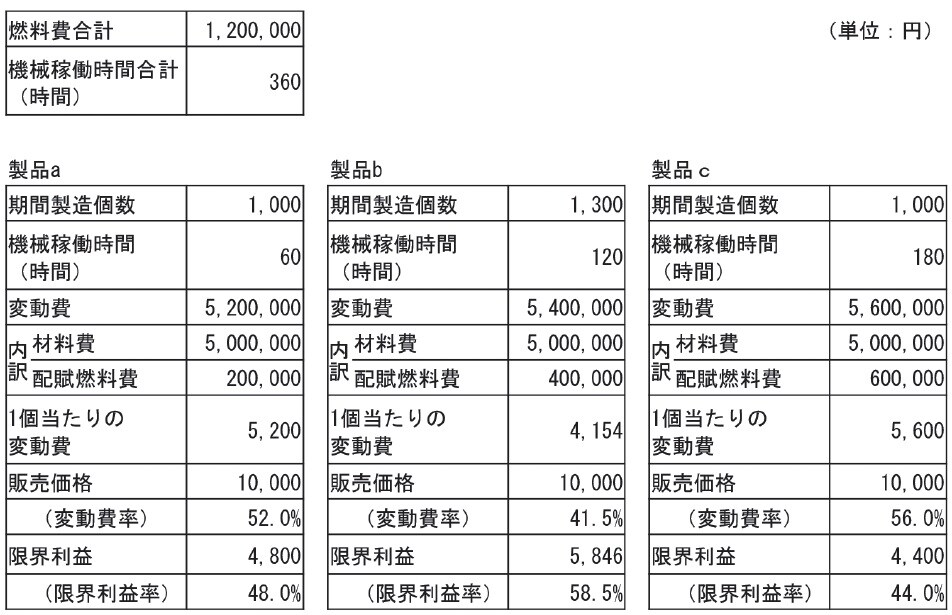

仮に燃料費の月次合計が1,200,000円だとすると、次のように製品ごとに配賦されます。

*製品aの燃料費

燃料費合計1,200,000円×製品a機械稼働時間60時間÷機械稼働時間合計360時間=200,000円

製品b、製品cの燃料費も同様の計算で算出されます。

ここでは、燃料費を取り上げましたが、その他にも梱包費や消耗品費、水道光熱費なども配賦の対象となりますので、それぞれ配賦基準を設定した上で製品ごとに配賦を行っていきます。

さらに製品ごとの作業時間、作業人数がわかれば固定費も明らかになるので、製品ごとの営業利益をつかむこともできます。

業種別の平均限界利益率の指標

ここまで、製品の限界利益の算出方法の確認を行ってきました。

しかし、「自社にとっての限界利益の適正値がいくらなのか」と、基準値に迷われるかたも、いらっしゃると思います。

そこで業種別の平均限界利益率を、調べる方法を紹介します。自社製品の限界利益率の高低の参考指標として、捉えていただければよいかと思います。

Googleなどの検索サイトで「TKC経営指標(スペース)速報版(スペース)製造業」と検索します。

ここでは製造業の中でも、細かく分類された業種別の平均限界利益率を確認することができます。随時更新されていますので、そちらで確認していただくのがよろしいかと思います。

北島 大輔

株式会社 新経営サービス 人材開発・経営支援部 シニアコンサルタント

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】