-------------------------------------

【目次】

1. 23年はFRBの相次ぐ利上げで秋口にかけ調整も、年末にかけ急反発

2. 24年の世界景気は底堅く推移、日本を除き世界的に金融緩和局面へ

3. 各国のリート市場は長期金利低下と底堅い景気を背景に堅調な展開へ

-------------------------------------

1. 23年はFRBの相次ぐ利上げで秋口にかけ調整も、年末にかけ急反発

■23年のグローバル・リート市場は、年初堅調に始まったものの、インフレの高止まりによる米欧の中央銀行の相次ぐ利上げを受けて、長期金利が上昇したことから、2月から10月にかけて大きく調整しました。しかしながら、11月以降は、インフレの鈍化により先行きの利下げ期待が台頭したため反発、年末にかけて相場上昇が加速しました。

■主要市場の米国市場は、コロナ禍を経たテレワークなどのオフィス外業務の更なる進展によりオフィス需要が停滞するなか、米連邦準備制度理事会(FRB)による利上げが続き、米長期金利が一時5%まで上昇したことを嫌気して、秋口にかけて弱含む展開となりました。その後は、インフレ圧力が和らぎ、24年のFRBの利下げ転換観測から長期金利が大きく低下する一方、経済の軟着陸(ソフトランディング)への期待感が高まり、大幅高となりました。

■欧州市場も米国とほぼ同様の動きとなりました。秋口にかけて欧州中央銀行(ECB)やイングランド銀行(BOE)の大幅利上げが嫌気されましたが、年末にかけては、24年の大幅利下げ観測から大きく買い戻されました。

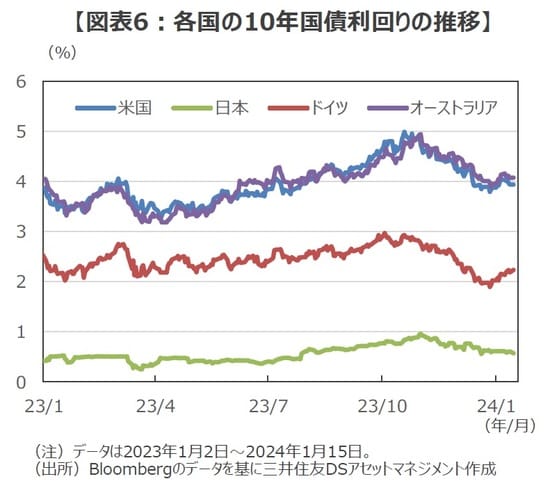

■日本市場は、日銀による長短金利操作(イールドカーブ・コントロール)の修正で長期金利が上昇したことに加え、日銀のマイナス金利政策の解除が意識されたため、上値の重い展開となりました。

■アジア・オセアニア市場は、オーストラリア市場やシンガポール市場が上昇した一方、中国の不動産市場への懸念などから香港市場が大きく下落しました。

■グローバル・リート市場の23年のリターン(現地通貨ベース)は+11.7%となりました。主な内訳は、米国市場が同+13.8%、欧州市場が同+12.0%、アジア・オセアニア市場が同+8.5%、日本市場は同▲0.5%の小幅安でした。

■一方、円ベースでみたグローバル・リート市場の23年のリターンは+19.3%となりました。主な内訳は、米国市場が同+21.6%、欧州市場が同+25.5%、アジア・オセアニア市場が同+16.9%でした。

■各国・地域の中央銀行の利上げにより、日本との金利差が拡大したことを背景に円安が進行したため、為替効果が大きくプラスに寄与しました。

2. 24年の世界景気は底堅く推移、日本を除き世界的に金融緩和局面へ

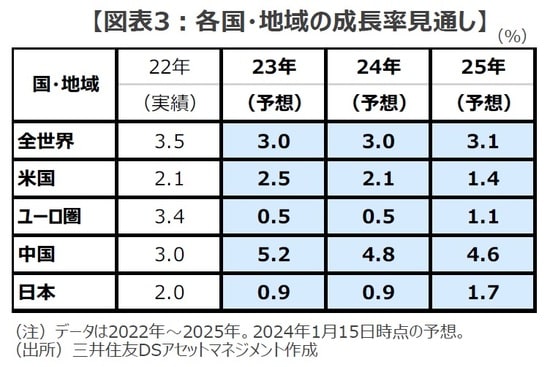

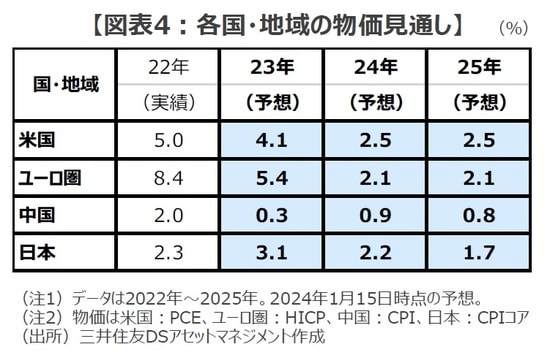

■24年の投資環境は、リート市場にとって追い風となりそうです。インフレの減速を受けて、米欧をはじめとした世界の中央銀行が金融緩和姿勢に転換し、利下げ局面に入るとみられるためです。また、弊社は、24年の世界経済の成長率見通しを前年比+3.0%と、23年と同様に底堅く推移すると想定しています。

■24年の米国経済は、これまでの利上げの累積効果から緩やかに減速するものの、雇用が安定していることから、景気は底堅く推移する見通しです。インフレが減速傾向にあるなか、FRBの適切なタイミングでの利下げによって景気後退(リセッション)入りは回避され、ソフトランディングに至ると見込んでいます。

■米国景気のソフトランディングは、各国・地域の需要を支え、24年の世界経済は底堅く推移すると見込んでいます。中国景気が減速するものの、欧州(ユーロ圏)は財政支援などから景気腰折れを回避すると見込んでいます。日本の景気については、インバウンド消費の持続、物価上昇圧力の緩和、賃金の上昇などにより、回復基調を維持すると想定しています。

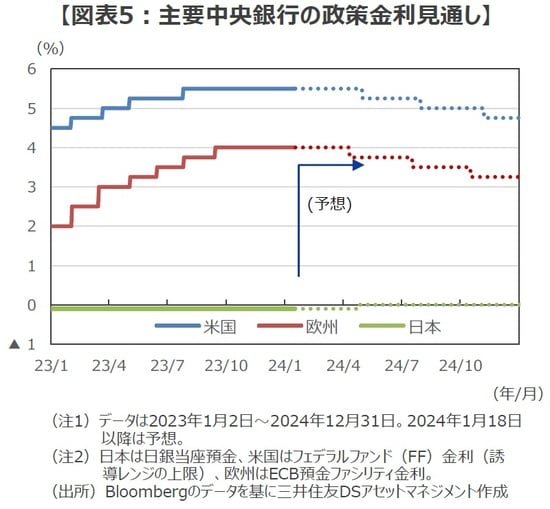

■弊社は24年の金融政策について、景気とインフレの減速を受けて、FRBが5月以降、概ね四半期に1度のペースで0.25%の利下げを行うと想定しています。

■米国の利下げはグローバルな中央銀行の緩和余地を生み、24年はグローバルな利下げ局面が見込まれます。弊社は、ECBもFRB同様に、24年第2四半期以降、四半期に1度のペースで0.25%の利下げを行うと予想しています。また、世界の多くの中央銀行もFRBに追随するとみられます。

■ただし、これまで金融緩和を続けてきた日本は他国に遅れて引き締めに動くとみられます。弊社は、日銀が3月中旬に迎える春季生活闘争(春闘)の集中回答日における賃上げ傾向の継続を確認した後、4月の金融政策決定会合で、イールドカーブ・コントロールの撤廃とマイナス金利の解除を決定するとみています。また、その後は当面、ゼロ金利政策が続く可能性が高いと考えています。

3. 各国のリート市場は長期金利低下と底堅い景気を背景に堅調な展開へ

■弊社は、24年はFRBの金融緩和によるグローバルな長期金利低下と、米景気のソフトランディングを背景とした緩やかな世界景気の拡大を想定しています。こうした環境下、グローバル・リート市場は適温相場となり、堅調に推移することが期待されます。ただ、23年とは異なり、為替市場については、日米金利差縮小に伴い円高圧力がかかりやすい点には留意が必要です。

【米国】

■米国市場は、FRBの金融緩和政策への転換に伴う長期金利の低下と、米景気のソフトランディングを受けて、緩やかにレンジを切り上げる展開を予想します。成長性の高いデータセンターや物流施設に加え、出遅れているオフィスセクターの上昇が期待されます。

【欧州】

■欧州市場も、ECBやBOEの利下げ転換に伴う長期金利低下を背景に、米国市場に連れて、緩やかに上昇すると予想します。ただし、ウクライナ情勢や中東情勢の不透明感、予想されている中国の景気減速が重石となり、欧州景気は低成長が続くとみられるため注意が必要です。

【日本】

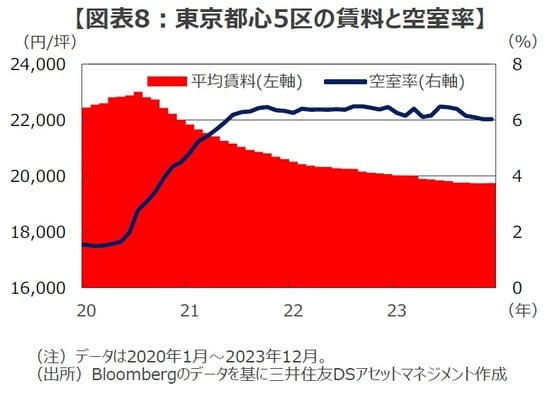

■日本市場は、目先、日銀の政策変更への思惑が警戒され、上値の重い展開を想定しますが、財務基盤の健全化が進んでおり、下値不安は乏しいと思われます。長期金利の落ち着きやこれに対する市場の織り込みが進むことで、徐々に水準を切り上げていくとみています。最大セクターであるオフィスセクターは、23年央から市況改善を背景に底堅い動きをみせてきました。空室率のピークアウトに加えて、23年12月のオフィス賃料が3年半ぶりに前月比で上昇するなど、今後、賃料のボトムアウトがより鮮明化することが市場の押し上げ要因になるとみています。また、新NISA(少額投資非課税制度)開始に伴い高配当銘柄への需要の高まりが期待されているため、日本リートが注目される可能性があります。

【シンガポール】

■シンガポール市場は、23年10-12月期GDPが前期比1.7%増と市場予想を大きく上回るなど、底堅い景気回復が続いていることが支援材料です。金融引き締めから緩和方向に向かう海外の中央銀行の動向も追い風となり、堅調な展開を想定します。

【オーストラリア】

■オーストラリア市場も、米欧の金融当局が利下げに転じる見込みであることが、ポジティブに働きやすいとみています。オーストラリア準備銀行は金融引き締めに対して慎重姿勢に転じつつあるとみられ、リート市場は長期金利の低下を背景に堅調な推移が見込まれます。ただし、中国景気の動向や個人消費など内外の経済指標やインフレ動向によって、目先は振れやすい動きとなりそうです。

【香港】

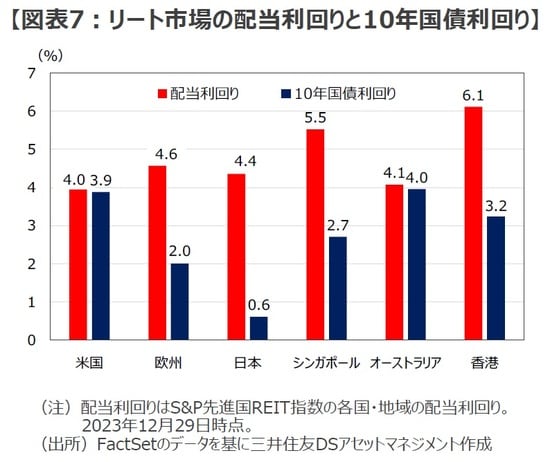

■香港市場は、FRBの利下げ転換により中期的に金利低下が期待されるなか、これまで大幅に下落した反動もあり、上昇圧力のかかりやすい状況と考えます。中国関連の不透明感は引き続きリスク要因ですが、金利低下が進行すれば、相対的に配当利回りが高い香港市場は上向きやすいとみています。

(2024年1月18日)

石井 康之

三井住友DSアセットマネジメント株式会社

チーフリサーチストラテジスト

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『FRBの利下げ転換で「リート見直し買い」の展開へ ~2024年〈グローバル・リート市場〉の展望【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】』を参照)。