投資ファンドによる「上場企業のMBO」が増えているワケ

生徒:先生、最近、投資ファンドによる上場企業のMBOが増えてきていると聞きました。MBOとは具体的に、どのようなものでしょうか?

先生:MBOとは「Management Buyout:マネジメント・バイアウト」の略で、M&Aの手法のひとつです。企業の経営陣が株式や事業部門の一部を買い取ることで経営権を取得することをいいます。投資ファンドは通常、投資を行う際に、多額の銀行借入金によって資金調達を行いますが、これをLBO「Leveraged Buyout:レバレッジド・バイアウト」といいます。その際、上場会社の非上場化と現経営者の投資参加(MBO)を伴うケースが多いでしょう。

生徒:なぜ、そのような複雑な取引を行うのですか?

先生:それは、投資のリターンを最大化するためです。投資ファンドにとってのリターンとは、投資ファンドが負担したお金(元本)がどれだけ増えるかという話です。投資先の企業価値がどれだけ増えるかという話ではありません。

MBOでリターンを最大化するスキームとは?

生徒:なぜリターンを最大化することができるのですか?

先生:銀行借入金を活用すれば、少ない元本で投資できるからです。借入金というと、一般の方々に馴染みがあるのは「不動産投資」でしょう。不動産を担保にして、購入代金の大部分を銀行借入れで調達します。投資ファンドによる投資のやり方(バイアウト)も、不動産投資と同じです。

生徒:それなら、手持ちのお金が少なくても、投資することが可能ですね!

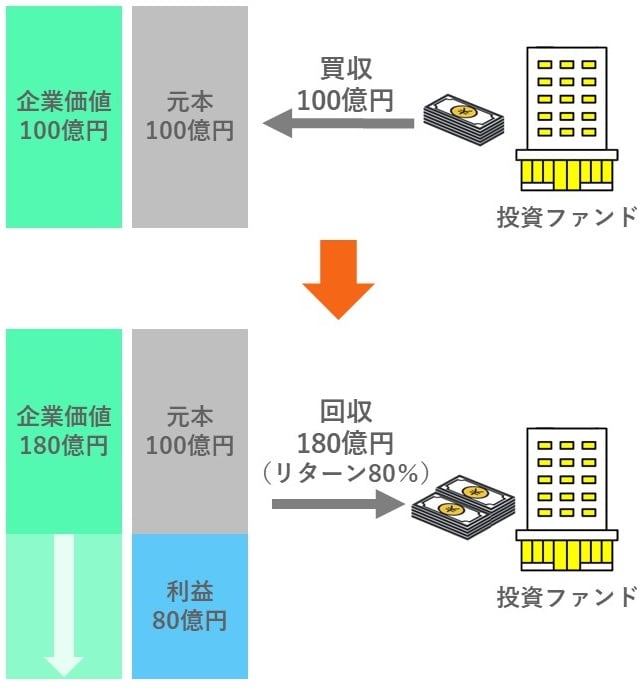

先生:わかりやすくするために、単純化した数値例で考えてみましょう。借入金を活用する場合と活用しない場合で、リターンを比較します。仮に、企業価値100億円の会社を買収し、企業価値を180億円まで高めて売却するものと仮定します。

【借入金を活用しない場合】

投資ファンドが自ら100億円を用意しなければいけません。そして、数年後に180億円で売却すれば、80億円の利益です。リターンは80%となります。

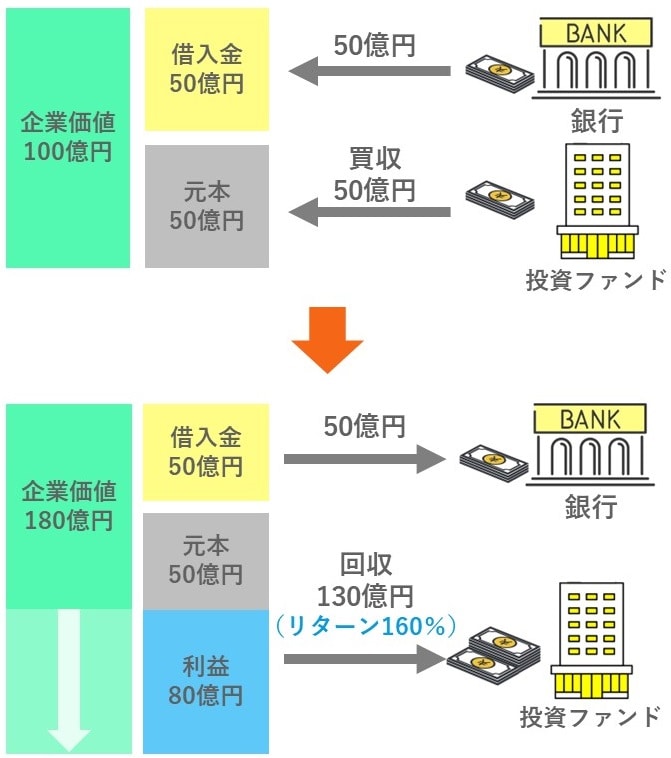

【借入金を活用する場合】

投資ファンドは半分の50億円だけ元本として支払い、残り半分の50億円は借入金でまかないます。企業価値180億円で売却すれば80億円の利益です。50億円のお金で80億円の利益を稼いだということで、リターンは160%となります。

生徒:なるほど…。

先生:このように、利益が同額であれば、小さい元本で投資するほうが、リターンは高くなります。これを「レバレッジ効果」といいます。

生徒:それは面白いですね。

MBOを活用した具体的な取引の方法

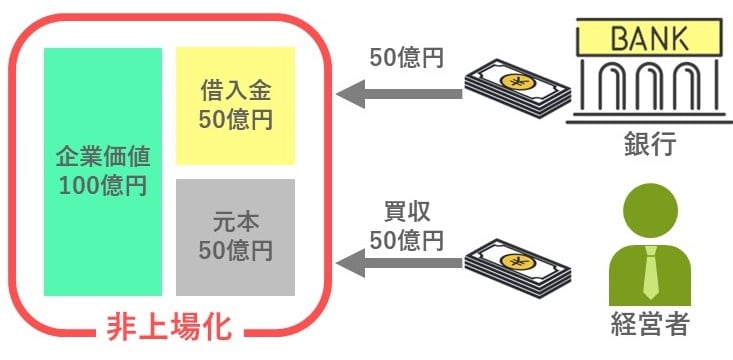

先生:具体的な取引ですが、まず最初に、投資ファンドが出資して受け皿会社を設立し、銀行から借入れを行います。銀行借入金でまかなう割合は、一般的に50%から80%です。

生徒:不動産を買うときは、銀行が100%貸してくれる「フルローン」のケースもあるようですが、さすがに会社を買うときは50%くらいなのですね。

先生:次に、受け皿会社が、投資先の株式を購入します。

生徒:上場会社の株式を買い集めるときは、株式公開買付けが必要ですね。

先生:そして株式を100%取得したうえで、受け皿会社と投資先の会社を合併させます。その結果、借入金は投資先の会社の債務となります。つまり、投資先が稼いだお金で、借入金を返済することになります。投資ファンド自体は債務を抱えることはありません。

狙われる会社の特徴…投資ファンドが買収したいと思うのは?

生徒:では、投資ファンドが買収したいと思う会社は、どんな会社でしょうか?

先生:特徴は3つあります。1つは、業歴が長く、利益とキャッシュ・フローが安定している会社です。これは、多額の銀行借入金を継続的に返済し続けなければいけないからです。毎年の業績の変動が大きい会社は向いていません。また、ベンチャー企業のように、毎年大きな設備投資を行うことを予定している会社も向いていません。

生徒:借入金さえ返済できれば、放っておいても儲かりますね。

先生:もう1つは、多額の現金や金融資産を抱えている会社です。これは、借入金の返済に充てるための財源とすることができるからです。余っている現金が多い会社への投資ほど、当初の借入金の割合を高めておいても大丈夫でしょう。逆に、借入金を全額返済しても、お釣りが来るようなお得なケースもあります。

生徒:お金を支払って、お金を買うようなイメージですね。

先生:そして、最後の1つが上場企業の場合、株価が低い会社です。これは、投資ファンドが自ら支払う投資額を小さく抑えることができるからです。株価は、株式市場の需給によって決められるもので、必ずしも企業価値を適正に反映しているわけではありません。株価が下がったタイミングが最適です。

先生:無借金でPBRがものすごく低い上場会社は、お買い得でしょうね。

経営者が相続税対策として活用するケース

生徒:MBOでは、経営者が投資するケースもありますよね?

先生:経営者は錬金術を使って稼ぎたいというわけではなく、相続税を減らすことを目的としています。上場株式が非上場株式に変わることによる効果です。

生徒:といいますと…?

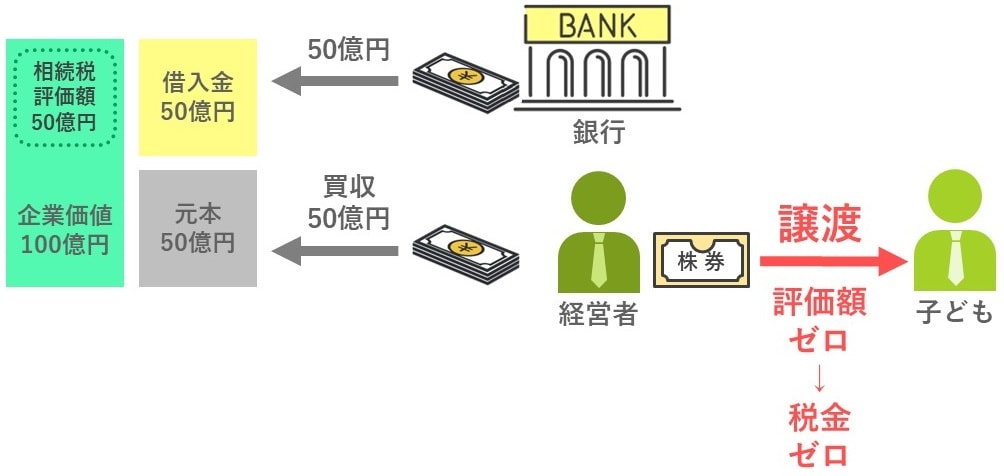

先生:単純化した数値例で考えてみましょう。企業価値100億円の上場会社を経営者だけで買収し、その株式を子どもに贈与または相続するものと仮定します。経営者は半分の50億円だけ元本として支払い、残り半分の50億円は借入金でまかないます。

生徒:はい。

先生:経営者が50億円で買い取った上場株式の時価は50億円です。その際に非上場化しますと、会社の株式は非上場株式に変わります。そうなると、相続税評価額の計算方法が大きく変わります。

生徒:「相続税評価額」とはどのようなものでしょうか?

先生:相続税評価額とは、相続税や贈与税を申告するときの基準となる評価額のことです。上場株式の相続税評価額は時価に基づいて計算されますが、非上場株式の相続税評価額は、税法に定められた計算式によって計算されます。このため、同じ会社でも、上場と非上場では2倍以上の差があってもおかしくありません。

生徒:そんなに違うんですね!

先生:会社の相続税評価額が100億円ではなく、50億円だとすれば、借入金50億円がマイナスされるため、株式の評価額がゼロとなることもありえます。「50億円-50億円=ゼロ」となるわけです。株式の評価額がゼロとなったタイミングで子どもに贈与または相続すれば、税金はかかりません。

生徒:それはすごい! とても勉強になりました。ありがとうございます。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★MBOの隠された錬金術と相続税対策についてはこちらをチェック!

★ビジネス・デュー・ディリジェンスの基本はこちらをチェック

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】