暗号資産の相続で「最高110%もの課税」がされる理由

暗号資産にも相続税がかかり、最高税率は55%です。ところが、相続税を支払うために「相続した暗号資産を売却」することで問題が発生します。どういうことでしょうか?

下記の事例に基づいて考えてみましょう。

【事例】

死亡日:2023年12月1日

資産内容:現金1,000万円/2017年1月10日に10万円で購入した暗号資産10億円相当

この方の場合、現金は1,000万円しかありませんので、10億円相当の暗号資産にかかってくる約5億円の相続税は払えません。そのため、2023年12月11日に、暗号資産10億円を売却することにしました。

この相続人の行動は「暗号資産を相続により取得後、相続税を支払うためにすぐ売却した」にすぎません。

この10日間で暗号資産の価格はほとんど変化していませんから、まさか所得税がかかるとは思わないでしょう。

ところが、暗号資産の取得原価は「相続時の価格ではなく、被相続人のものを引き継ぐ」こととされているので、被相続人(親)が暗号資産を取得した時点(2017年1月10日)の取得原価で計算されます。そのため、巨額の所得税が発生してしまうのです。

また、相続税納税のため相続財産を売却した場合、「取得費の特例」により所得税を一部控除できますが、暗号資産には「取得費の特例」の適用がありません。

したがって、所得税(最高55%)がまるごと課されてしまいます。

以上の不利な条件が重なることにより、

「所得税の最高税率55%」+「相続税の最高税率55%」=最高110%

といった課税がされるといわれているのです。

相続した財産を超える額を納税するのですから、これは異常事態です。まさに「なにかの間違いでは?」と衝撃を受ける話ですが、事実なのです。

勤勉・従順に働いても、税・社会保険料を取られるだけ――。沈みゆく日本を脱出して「経済的自由」を掴み取れ!

東大法学部卒、オックスフォード大学MBAの国際弁護士小峰孝史氏が指南する「海外移住」「海外活用」という資産形成の新たな選択肢。ノウハウを惜しみなく解説した新刊電子書籍、絶賛発売中!

暗号資産物納による相続税納税はできない

「暗号資産を売って相続税を払うとすると110%も課税されてしまうなら、いっそ暗号資産を〈物納〉しよう」と思う方もいらっしゃるかもしれません。

実際、参議院議員の熊谷裕人氏がこの趣旨の質問をしました。

ところが、これに対する回答は、

①相続税の物納は、不動産や有価証券など相続税法41条2項に列挙されているもののみ、税務署長の許可を得たうえで可能である

②暗号資産は相続税法41条2項に列挙されていないから物納は認められない

というものでした※。

※ 参議院「参議院議員熊谷裕人君提出暗号資産による納税に関する質問に対する答弁書」参照。

要は「物納が認められる財産は相続税法41条2項に列挙されたものだけ。暗号資産は列挙されていないからダメ」という、なぜ物納が必要になったかに踏み込むことのない、門前払いの回答だったわけです。

相続放棄なら「相続財産110%納税」は回避できるが…

相続財産を上回る納税を避けたいなら「相続放棄」という手段があります。

相続放棄とは、被相続人の死後に家庭裁判所に申し出ることで、プラス・マイナスの財産を一切引き継がないとする制度です。

つまり、相続放棄しつつ「生まれ育った家は相続したい」など、ほしい財産だけ相続することは許されませんから、相続放棄は「相続税を払いようがない」ときの最終手段です。

110%もの税金、子に払わせたくない!…事前対策はあるか

自分の子に110%もの負担を負わせたくない場合、事前にどのような対策をできるでしょうか?

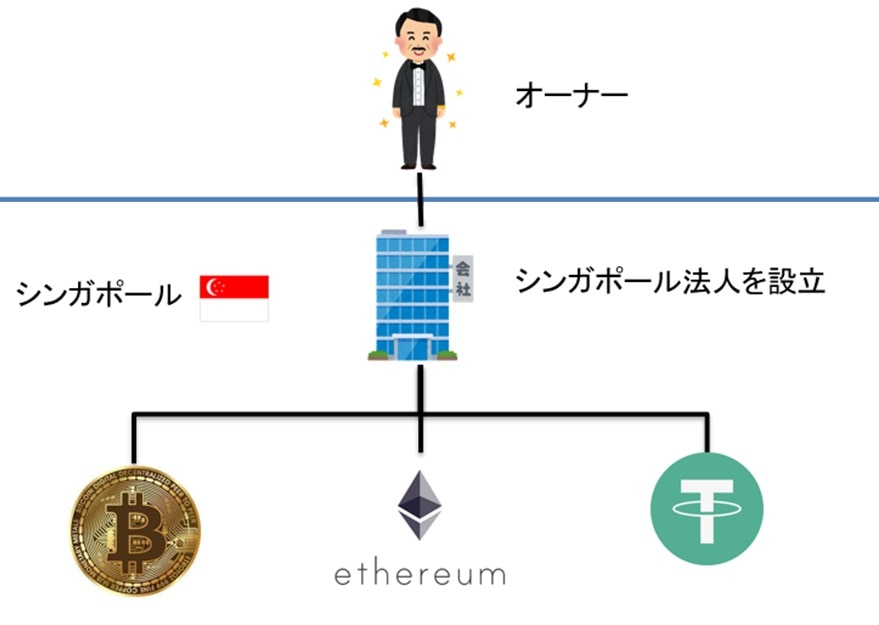

まず、納税が厳しい理由として「暗号資産の形で持っているから」ということがあります。したがって「暗号資産」を相続させるのではなく、「暗号資産などの資産を持つ法人(会社)」を相続させるという方法が考えられます。

つまり、①自分から法人に暗号資産を譲渡(暗号資産投資で利益が発生している場合、この時点で所得税納付は必要になります)したうえで、②自分が死亡したとき、自分の相続人(子)が、この法人の価値に応じた相続税を納税する、という2ステップになります。

海外法人を使うならば、相続時の税を大幅に引き下げられる

「法人」を使うというと「株式会社と合同会社、どちらがいいでしょうか?」と聞かれます。しかし、そうではなく「日本法人、シンガポール法人、香港法人のどれがいいでしょうか?」ぐらいの広い視野で考えていきたいものです。

まず、日本法人には期末時価評価課税があるので、売り買いをしない(いわゆる「ガチホ」)場合でも税金が発生します(期末時価評価課税は改正によりなくなるといわれてきましたが、国税庁が2023年12月25日に発表した基準によると(「暗号資産等に関する税務上の取扱いについて(情報) 」参照)、期末時価評価課税を回避できるケースはほとんどありません)。一方、シンガポール法人や香港法人には、そもそも期末時価評価課税がありません。

また、シンガポール法人や香港法人の場合、損失の繰り越しが制限なく認められます。そのため、子に相続させる法人の価値(「暗号資産の価値」から「債務」を引いたもの)を、予想以上に引き下げることができます。

もちろん、海外法人に暗号資産を移したあともトレーディングは可能です。日本ではできないデリバティブ取引もできるので、自分だけのクリプトファンド、いわば「ひとりクリプトファンド」を運営する感覚で楽しめます。

このように、海外法人を使うことで得られるメリットはとても大きいのです。

海外移住してから海外法人に譲渡→自身にかかる所得税もゼロに

さらに、節税する方法があります。

上記に、個人から法人に暗号資産を譲渡する際「①暗号資産投資で利益が発生している場合、この時点で所得税納付は必要」と書きましたが、海外移住してから法人に譲渡すれば、この所得税を回避できます。

このメリットは、別の記事『日本の税金は高すぎる…暗号資産投資家「最高55%」の課税を合法的に回避する「海外移住」という選択肢』で書いたので、ぜひお読みください。

いずれにしても、親が遺した財産でわが子を苦しめたくはありません。いつ何が起こるかわかりませんから、念のための準備をしておきましょう。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

小峰 孝史

OWL Investments

マネージング・ディレクター・弁護士

勤勉・従順に働いても、税・社会保険料を取られるだけ――。沈みゆく日本を脱出して「経済的自由」を掴み取れ!

東大法学部卒、オックスフォード大学MBAの国際弁護士小峰孝史氏が指南する「海外移住」「海外活用」という資産形成の新たな選択肢。ノウハウを惜しみなく解説した新刊電子書籍、絶賛発売中!

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】