暗号資産で得た所得には「最高55%」もの高い税率が…

暗号資産投資で得た所得には累進課税が適用されるため、ほかの所得と合わせて算出される総所得金額に応じて5%~45%の所得税が課され、住民税や復興特別所得税を合わせた最大税率は約55%となります。

こうした暗号資産の課税については、国税庁の発表した「暗号資産に関する税務上の取扱いについて(情報)」に詳しく書かれています。

法定通貨に換金しても、別の暗号資産に替えても、利益確定扱いに

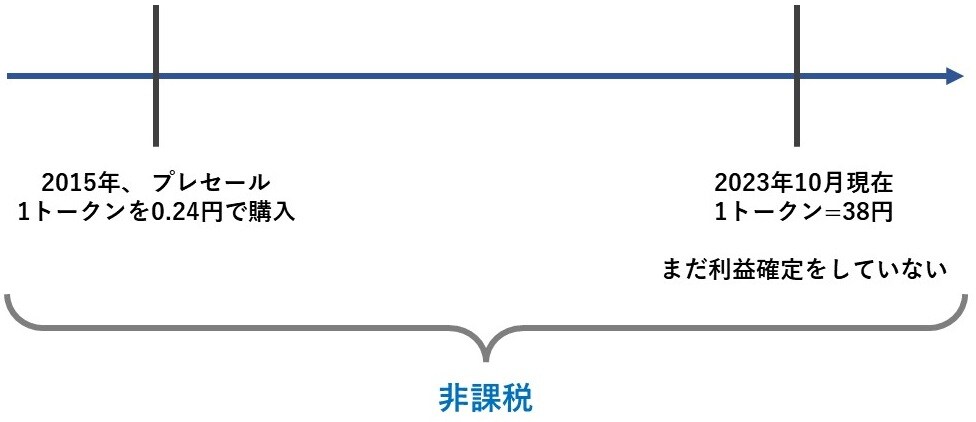

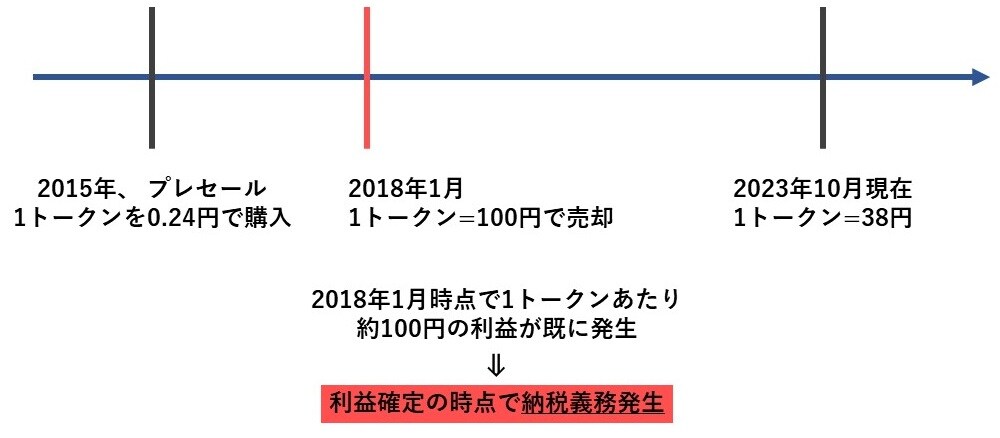

下記の図表1を見ながら考えてみましょう。

2015年にある暗号資産を「1トークン=0.24円」で購入した投資家がいたとしましょう。その人がいまに至るまで、この暗号資産を売却せず、また、ほかの暗号資産に替えてもいない場合、この投資家は利益確定をしていないことになり、所得も発生していません。したがって、この投資家には課税されません。

一方、上の例と同じく、2015年に「1トークン=0.24円」で購入した投資家がいたとしましょう(図表2)。この人が2018年1月に「1トークン=100円」で売却したとします。この場合、この時点で利益確定したとされ、税金が発生します。

この例は、暗号資産を売って現金化したわけですから、税金がかかるというのも納得できます。

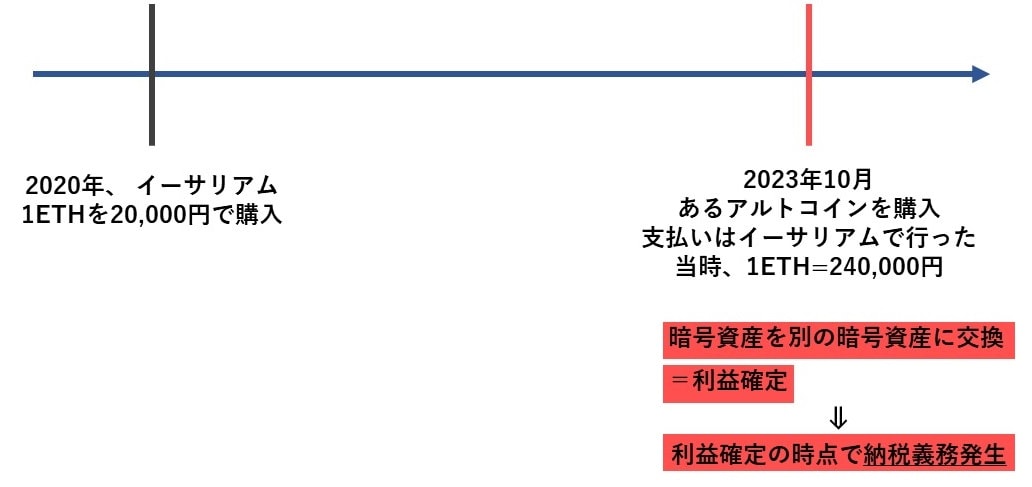

では、次の例はどうでしょうか?

2020年にイーサリアムを「1ETH=2万円」で購入した人がいたとしましょう。その人が、2023年10月、そのイーサリアムを別の暗号資産に替えました。つまり、この人には1円も現金は入ってきていません。

しかし、暗号資産Aを別の暗号資産Bに替えたことで利益確定と判断されます。そして、1ETHあたりの利益は、交換時のイーサリアムの時価(24万円)と購入時のイーサリアムの時価(2万円)となります。

ここまで見てきたように、課税が嫌であれば利益確定をできないし、利益確定をして増やした資産を使いたいと思うと課税されてしまいます。

しかも、暗号資産Aで増やした資産をもとに暗号資産Bに投資していきたいと思って暗号資産同士を交換するだけでも、課税されてしまうのです(図表3)。

海外移住してから利益確定すれば、日本の税はかからない

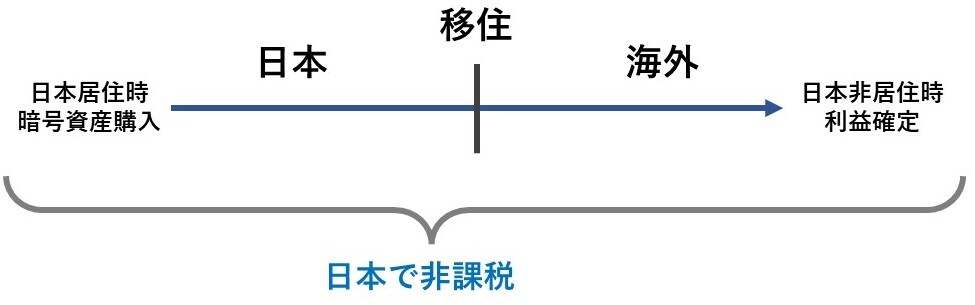

日本に住んでいる私たちにとっては、暗号資産で得た所得に課税されること、しかも、最高55%という高い税率で課税されることも、当たり前のこととして受け入れてしまっています。

しかし、それは日本居住者だからです。利益確定する前に海外移住し、日本非居住者になってから利益確定すれば、日本の税金はかかりません。

シンガポールに移住すれば、日本でもシンガポールでも課税なし

せっかく日本の税金がかからなくなっても、移住した先の国で高い税金を課されてしまったら、元も子もありません。

その点、移住先の国が、暗号資産で得た所得に対して課税しないという国であれば安全です。たとえば、近年富裕層の移住先として人気のシンガポールやドバイは、暗号資産で得た所得に対して課税しないという国です。

ですから、日本で暗号資産を買った投資家がシンガポールに移住してから利益確定をする場合、日本で課税されることはありませんし、シンガポールで課税されることもありません。

15%課税されるが、タイなら「抜け道」あり

ただ、シンガポールは、ビザを取得するハードルがどんどん高くなってきているうえ、なにを買っても東京の2倍から3倍という物価の高い国です。また、ドバイの場合は日本から遠いうえ、砂漠の真ん中に位置し、気候が厳しく住みやすいとはいえません。

そこで、別のオプションを考えてみましょう。たとえば、タイのバンコクです。

タイは、日本から比較的近い、日本人にとって住みやすい環境、ビザを取得しやすい、物価が比較的安い、と好条件が揃っています。

問題は、暗号資産で得た所得に15%の税金が課されるという点です。

「15%も税金がかかったら意味がないじゃないか!」と批判されそうですが、実は、タイの税法上、タイ居住者がタイ国外で得た所得のうち、タイで課税されるのは、その暦年内にタイ国内に(銀行送金などで)持ち込んだ分に限られています。

ですから「タイ居住者のAさんが、暗号資産を2023年10月にシンガポールや香港で売却して所得を得ていても、2023年内にタイに持ち込まなければ、タイで課税されない」という仕組みになのです。

いわば、タイを居住地、シンガポールや香港を資産管理地とする、目的に応じて国を使い分ける発想です。

こうした点から、「暗号資産で増えた資産を利益確定させたいが、高い税は嫌だ」という暗号資産投資家には、タイ移住をお勧めしています。

なお、「タイの税法上、タイ居住者がタイ国外で得た所得のうちタイで課税されるのは、その暦年内にタイ国内に(銀行送金などで)持ち込んだ分に限られる」という税法に関連して、2023年9月15日に新たな通知が出されました。

2024年からは、タイ国内への持ち込みが暦年内でない場合(年末を越えてからの持ち込み)であっても課税されるようになるということです。

しかし、タイに持ち込まない限りタイで課税されないという点は変更ありませんので、暗号資産投資家がタイ居住後に、タイ国外で利益確定するという方法自体は、2024年以降もとりうる手段だといえます。

小峰 孝史

OWL Investments

マネージング・ディレクター・弁護士

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較