災害激増、2024年の保険料値上げに備え「見直し」と「長期契約」がおすすめ

生命保険の見直しは常識となりつつありますが、火災保険を見直す人は少ないのではないでしょうか。しかし、今こそ、火災保険を見直すことをおすすめします。火災保険をはじめ、損害保険には、いつでも契約の変更ができるという特徴があります。

住宅ローンを組んでいる人であれば火災保険に加入しているものですが、ほとんどの場合、建物にしか保険をかけていないと思います。しかし、これでは、いざ被害を受けたときに、十分にカバーできないことがあります。

たとえば、フラット35で住宅ローンを組んでいる場合、火災保険に質権が設定されていることがあります。これは、火災保険金で住宅ローンの残りを払うために「金融機関が保険金を受け取る権利を持っている」という意味です。火災保険金を受け取ると住宅ローン自体はなくなります。

しかし、もう一度住宅ローンを組まなければ家を再建できない場合が多いでしょう。そんなとき少しでも多めの保険金を受け取るには、家財にも保険を掛けておいたほうがよさそうです。

マンションの上の階に住んでいるなら、床上浸水となる可能性は低いと思います。こんなときは水災を外すなど、補償される範囲をしぼると保険料が安くなります。また、火災保険は1年ごとに更新するのではなく、何年か分をまとめて支払うと割引を受けられるというメリットがあります。現在のところ5年が最長です。

自然災害が相次いでいることによって、火災保険の保険料はどんどん高くなっています。損害保険料率算出機構は、2023年6月、個人向けの火災保険の保険料の目安となる参考純率を全国平均で13.0%引き上げることを発表しました。参考純率の引き上げは2年ぶりです。

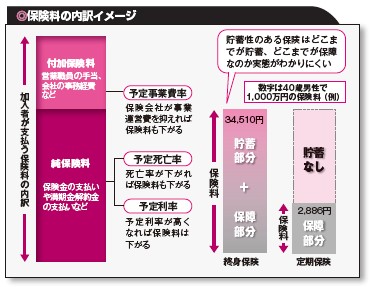

参考純率は損害保険料率算出機構が算出する純保険料のことです([図表2]参照)。

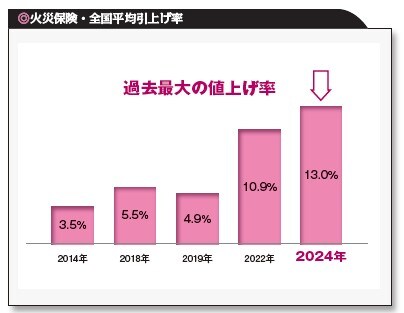

近年、火災保険の保険料は上がり続けていますが、2024年の引き上げ率13.0%は過去最大となります。([図表3]参照)。

また、2024年の改定では、水災について、これまで全国一律であった料率が、市区町村別のリスクに応じて5段階に分けられます。保険料が最も安いのが1等地。5等地の保険料は、1等地と比べて約1.2倍となります。

水災というと大雨による洪水や土砂崩れをイメージしますが、実は市街地であっても、排水施設の能力不足でマンホールから水があふれ出すこともあるのです。

今回の改定は2024年度中といわれていますが、詳しい日付は発表されていません。参考までに2022年度の値上げは10月1日に行われたので、その頃に実施される可能性があります。

値上げ前に補償内容の見直しをして、必要があれば、できれば最も長い「5年」で契約することをおすすめします。

横川 由理

FPエージェンシー代表

CFP®

MBA(会計&ファイナンス)

日本証券アナリスト協会 認定アナリスト

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】