どちらを選ぶ? 「掛け捨て型」VS「貯蓄型」

◆貯蓄型にも「掛け捨て部分」が存在する

保険の中には、「貯蓄型」と呼ばれる商品もあります。ただし、保険と貯蓄は同じではないので、注意する必要があります。

そこで、掛け捨て型保険と貯蓄型保険の違いについて説明しましょう。

掛け捨て型は、契約時に定めた要件に当てはまったときのみ保険金を払います「定期保険」「収入保障保険」等が代表的です。

この掛け捨て型にプラスして、多くの保険料を払い込むことで貯蓄機能を加えた保険、それが貯蓄型です。「終身保険」や「養老保険」、さらに「学資保険」などが代表的な貯蓄型の保険です。

掛け捨て型というと、損をするイメージが強いのか、貯蓄型の保険が好まれる傾向にあるようです。ところが、貯蓄型保険だからといって、保険料のすべてが積み立てられるわけではありません。保険料は積立部分と掛け捨て部分に分かれているのです。

◆貯蓄型の保険を「おすすめしない」理由

まず、保険会社は、掛け捨て部分の保険料を決めます。その上で貯蓄部分の保険料を決めます。つまり、「掛け捨て保険+積立」が貯蓄型の保険の真相です。貯蓄型の保険にも掛け捨て部分の保険料が必ず含まれています。

このように考えると貯蓄型の保険は、必ずしも有利な貯蓄ではありません。

また、保険会社は預かった保険料をただ寝かせているだけではありません。貸し付けを行ったり、運用を行っています。その運用でもうかった分、単純に積み立てるよりも多く保険金をもらえるケースもあります。

ところが、今は金利が低いため、そしてインフレが進んでいるため、貯蓄型の商品は有利にはなりません。さらに保険会社は、会社を維持するための経費や儲けも保険料に上乗せしています。

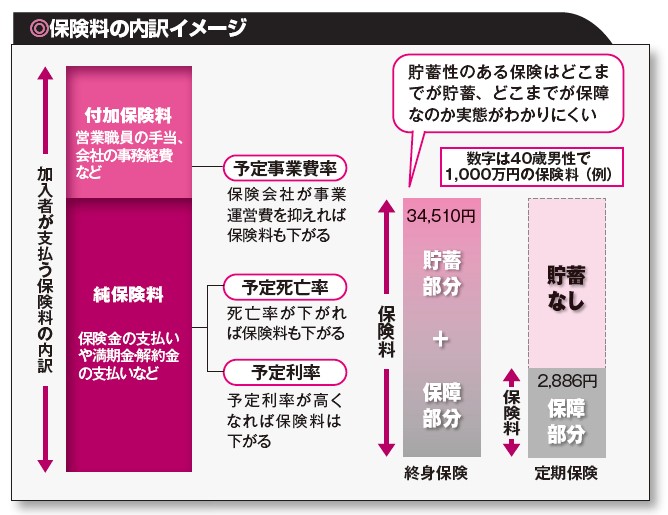

保険料は、「付加保険料」と「純保険料」に分けることができます。このうちの「付加保険料」が会社の維持費や儲けに当たります。一方、「純保険料」は死亡保険金などを支払うための保険料になります([図表1]参照)。

純保険料は、どの保険会社でも同じです。なぜなら、日本人の死亡率は同じだからです。保険会社によって保険料が異なるのは、付加保険料が異なるからです。付加保険料をたくさん払うくらいなら、保険は掛け捨てをメインにして、貯蓄は自力で行うというのがよいことに気がつくでしょう。

貯蓄が苦手だったり、資産運用も含めて保険会社に面倒を見てもらいたい人は、保険で積立を行うというのもひとつの方法ではありますが、割高感を否めません。

どのくらい割高なのか、次項で検証してみましょう。