医療保険は実は「使えない」?

◆「通院」には使えない医療保険

日本で一番人気が高い保険が「医療保険」です。

医療保険は、病気やケガでの「入院」に備えるために加入するものです。生命保険会社をはじめ、損害保険会社や共済でも取り扱っており、数多くの商品があります。

健康保険の自己負担分や差額ベッド代、そして収入ダウンに対して、医療保険で備えることが一般的ですが、それは間違いです。なぜなら、医療費というのは圧倒的に通院のほうが多くかかるからです。

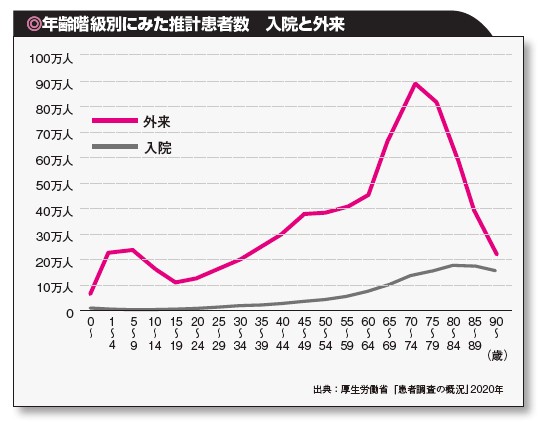

最近病院に行きましたか? 「ハイ」と答えた人のほとんどが、「通院(外来)」のはずです。厚生労働省の患者調査でもわかるとおり、70歳~74歳では、「外来」の約89万人に対して、「入院」はわずか14万人。30歳~34歳であれば、外来20万に対して入院は1万6,500人と約12倍もの差が開いています([図表1]参照)。

医療費に備えたはずが、保険料の支払いばかりかさみ、家計を圧迫することになりかねません。たしかに医療保険の中には、通院給付金のある商品も販売されていますが、こちらはあくまでもいったん入院したあと、同じ傷病の治療のために通院することが条件です。普通の通院では保障されないことに注意が必要です。

◆入院日数は短くなっている

医療保険で保障される日数は一般に60日間です。入院が長引きそうなのは脳卒中ですが、それでも1ヵ月~2ヵ月くらいです。国が社会保障費を削ろうとしているので、入院日数は以前よりも短くなってきました。

また、物価が上がると、医療費も値上がりします。入院給付金を受け取っても、医療費をまかなえなくなってしまうでしょう。

保険は「小さい保険料で、大きな保障を得られる」という特徴がありましたね。でも、医療保険は逆。「大きい保険料で小さい保障しか得られない」商品です。詳しい保険料は次項にご説明しますが、医療保険に加入するよりも、貯蓄で備える方が、よりかしこいのです。

◆保険料の「払込期間」に注意

どうしても医療保険に入りたいなら、保障される期間と保険料の「払込期間」をはっきり決めることです。子育ての間だけなど、一定期間の保障を得たいのか、それとも老後の医療費なのかを考えることがなによりも大切です。

ただし、医療保険への加入は、基本的におすすめできません。では、次項で、医療保障を得るためにどのくらいの保険料を支払うのかを見ていきましょう。