(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

年金制度の仕組み

最初に公的年金の制度についておさらいをしておきましょう。「年金が危ない」という漠然としたイメージを持っている人が多い一方で、公的年金制度について正しく理解している人は少ないといわれています。ここでは、公的年金制度について知っておくべき2つのポイントを解説します。

公的年金は2階建て

私たちが「公的年金」と呼んでいるものですが、実はその制度は1つではありません。公的年金は国民年金と厚生年金の2階建て構造になっており、職業によって構成が異なります。

1階部分である国民年金は基礎年金とも呼ばれるもので、すべての人が対象です。そして2階部分は厚生年金で、サラリーマンなどの給与所得者は国民年金に加えて2階部分である厚生年金にも加入しています。

なお、以前は公務員は共済年金といって別の制度で2階部分の年金に加入していましたが、現在では年金制度が一元化されており、公務員もサラリーマンと同様の厚生年金に加入しています。

自営業者やフリーランスの人など、サラリーマンや公務員とは異なる身分で働いている人は厚生年金に加入しておらず、なにもしなければ1階部分のみに加入します。

近年では2階建て部分までの公的年金では老後資金をまかなえないと考える人が多く、その声に応える形で「3階部分」となる年金に任意で加入することもできます。iDeCoや厚生年金基金など、個人の判断で年金の充実を図る選択肢があります。

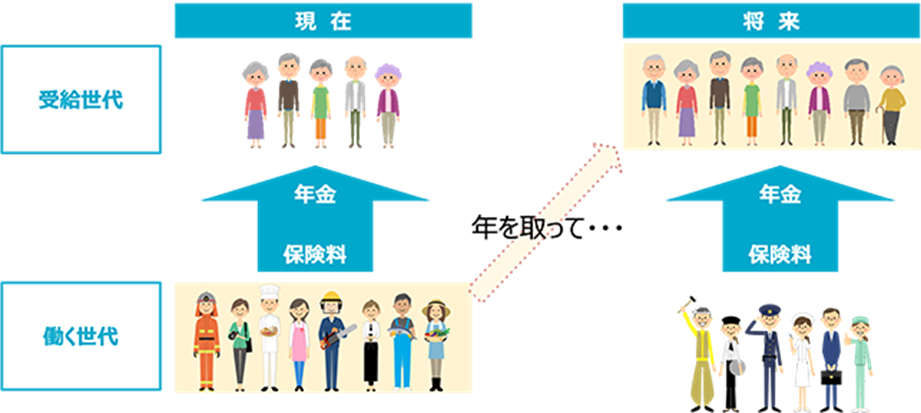

賦課方式を採用している

年金は大きくわけて、積立方式と賦課方式に分類されます。日本の公的年金はこのうち賦課方式を採用しています。

賦課方式とは、年金を支給するために必要な財源は、そのときに収められた年金で充てるというものです。現在の高齢者は現在の現役世代から年金を受け取り、現在の現役世代の人たちは将来の現役世代の人たちから年金を受け取る形になります。

厚生労働省はこの賦課方式を「現役世代から年金受給世代への仕送りに近いイメージ」と説明していますが、この説明には賦課方式のメリットが含まれています。実際に現役世代の人が親や祖父母などに仕送りをする場合、その金額はその時点での物価水準や金銭感覚に準じたものになります。

公的年金の賦課方式もこれと同じ考え方で、年金の受給額はそのときの物価水準などを考慮しており、「〇〇円」と最初から金額が固定されているわけではありません。これにより、物価の上昇など社会情勢が変化した場合にも変わらない価値の年金を受け取ることができます。

これが積立方式だと、将来受給する年金額は積立額によって決まります。物価が上昇して現金の実質的な価値が下がっていても受給額が変わることはないため、積立方式は変化に弱い制度といえます。