「2018年より前」に加入した「火災保険」は見直しを

火災保険においては、風による被害が「風災」、「洪水」「土砂崩れ」「高潮」等の水による被害が「水災」と扱われます。このうち、近年「水災」が急速に激甚化しています。

特に、2018年を境に、水災被害の発生状況が大きく変わっています。これは地球温暖化の影響によるものといわれています。

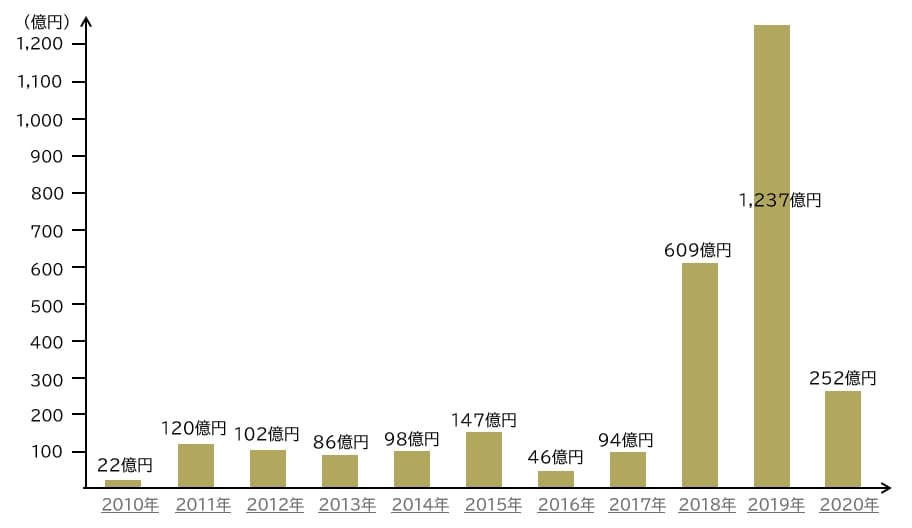

[図表1]は火災保険の「水災保険金」の支払額の推移です。2010年~2017年は2015年の147億円が最高ですが、2018年に609億円、2019年に1,237億円、2020年に252億円と、激増してきているのです。

【図表1】火災保険の「水災保険金」の支払額の推移 損害保険料率算出機構「2022年度 火災保険・地震保険の概況」(2023年4月発行)のデータをもとに作成

2018年より前に加入した火災保険については、近年の水災被害の激甚化に十分に対応できない可能性があります。また、2018年より前の火災保険では「床下浸水」による被害を十分にカバーされていませんでした。

したがって、現在加入中の火災保険について至急、確認をおすすめするのが以下の2点です。

・自宅周辺の「ハザードマップ」をチェックする

・水災保険金の「支払い条件」をチェックする

以下、それぞれについて説明します。