先進医療の多くは健康保険の対象外

医療を受けるにあたって本当に心配なのは、実は入院や一般的な手術のコストではありません。

前回の特約の話の中でも出てきましたが、患者が選択できる医療の中には、一部の先進医療などのように、健康保険の対象外で、費用を自己負担でまかなわなければならないものもあります。

3割負担が10割負担になるわけですから、費用は莫大な金額に及びます。これを貯蓄でまかなうのは、かなり難しいかもしれません。いざというときに、そういった先進医療しか解決策がなく、お金がないために治療を受けられなかった――では、悲惨すぎます。

特殊な医療を受ける確率は、極めて低いものです。しかし、こればかりは「絶対いらないですよ」とは誰にもいえません。

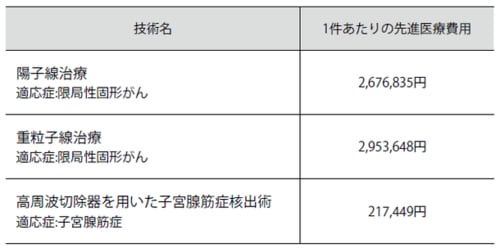

【図表 先進医療の具体例】

出典:厚生労働省「平成23年度先進医療実績報告」より算出

先進医療特約は年間100円程度でつけられる

先進医療だけに絞った保険はないので、対策を講じたければ、普通の医療保険や共済に先進医療特約をつけることになります。先進医療特約目的で最低限の共済(保険料の月額が1000~2000円くらい)に加入し、なるべく保険料を抑えているような人もいます。

先進医療特約自体は、どの保険会社でも年間ほんの100円くらいでつけられます。これほど安く抑えられているのは、先進医療を受ける事態に陥る可能性が低いからです。可能性の高いことに備える場合は、もっと保険料というのは高くなるものです。

使う可能性は低いですが、お守り(あるいは精神安定剤)代わりに持っておくのであれば、悪くないかもしれません。