破産対策の基本は「収入を増やし、支出を減らす」

数日後、Bさんは母親と一緒に筆者のFP事務所を訪問。筆者はBさんから一連の話を伺い、次のようにアドバイスを行いました。

まず、Bさんの家計を破産させないためには、「収入を増やして支出を減らす」という基本を愚直に実行していくことが必要です。Bさんの場合、Aさんにかけられていた死亡保険は役立ったものの、他の医療保険をはじめ家計全般の支出の見直しが必要であることがわかりました。

また収入面では、Bさんが働いて家計収入を増やすことが必要になりそうです。筆者が提案したところ、Bさんは働くことに前向きな様子でした。

では、具体的にどれくらい働けばいいのでしょうか。

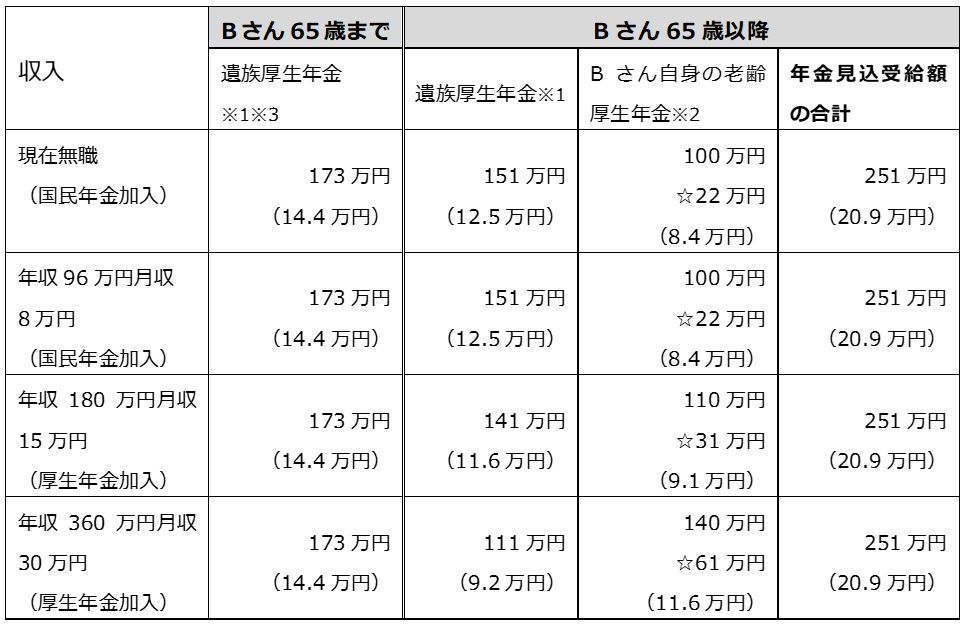

Bさんが仮にこのまま無職の場合と、今後60歳まで月収8万円で働いた場合、または厚生年金に加入して月収15万円、30万円で働いたとき、65歳以降の年金の受給見込額はそれぞれ[図表2]のようになります。

※1 遺族厚生年金の受給額は、死亡した方(Aさん)の老齢厚生年金の報酬比例部分の4分の3の額(173万円)。Bさんが65歳になり遺族厚生年金と自分の老齢厚生年金が支給されるようになると、自分の老齢厚生年金は全額支給され、遺族厚生年金は老齢厚生年金に相当する額の支給停止になる([図表3]参照)。なお、「遺族厚生年金」は所得税や住民税の対象にはならない。

※2 老齢厚生年金は、「老齢基礎年金(定額、令和5年度の満額受給額は79万5,000円)」+「老齢厚生年金☆」の合計額。☆は老齢厚生年金分の受給額。

※3 中高齢寡婦加算59万6,300円(令和5年度の額)を含む。中高齢寡婦加算は、厚生年金の被保険者(Aさん)が亡くなったとき、その妻が40歳以上65歳未満の間遺族厚生年金に加算されるもの。本来の受給額は173万円。

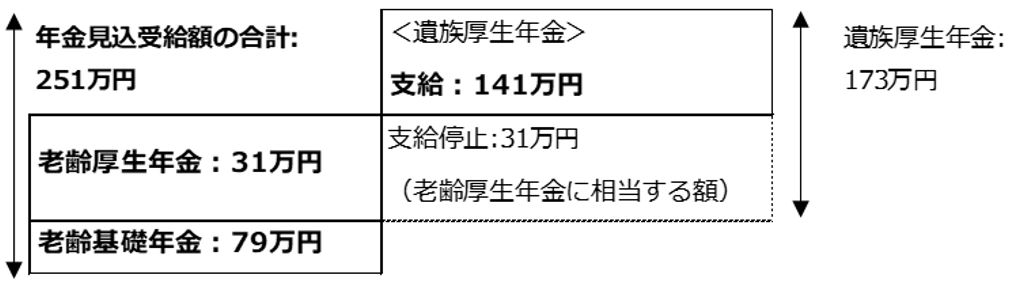

たとえば、Bさんが厚生年金に加入して月15万円で10年間働いた場合の65歳からの年金受給額は[図表3]のようになり、合計193万円となる見込みです。

つまり、Bさんの年金受給額は、自分の老齢厚生年金受給額が「遺族厚生年金」の受給額以上にならないと増えません。また、厚生年金加入期間の最大70歳まで働いたとしても、Bさんの場合は厚生年金の加入期間や給与額から、約251万円以上に受給額が増えることは困難といえます。

しかし、厚生年金に加入することで、息子さんがBさんの被扶養者のあいだは国民健康保険料の負担はありません。