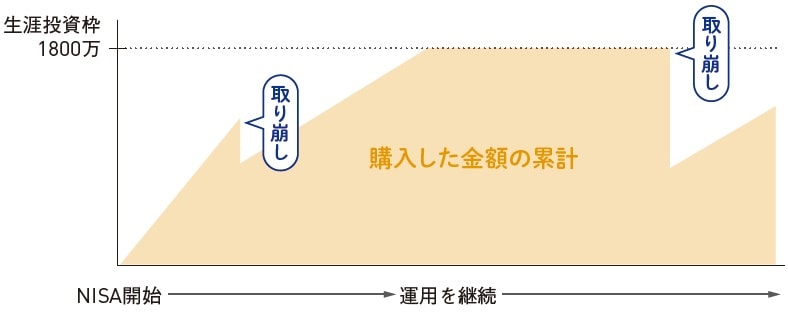

生涯投資枠は「1800万円」、引出額分は翌年に復活する!

◆売却した投資枠が再利用できるため、使い勝手がアップ

新NISAでは、年間の非課税投資枠とは別に1800万円の「生涯投資枠」が設定されました。簡単にいうと、「1人が一生涯に新NISAを使って投資をできるのは最大1800万円」という意味です。なお、生涯投資枠1800万円のうち成長投資枠で使えるのは1200万円までというルールがあります。つみたて投資枠にはこの制限がなく、1800万円すべてを使い切ることが可能です。

仮に、つみたて投資枠で年120万円、成長投資枠で年240万円と上限まで使うと、5年間で1800万円に到達します。すると、6年目以降はNISAを使って購入はできなくなります。しかし、新NISAでは、保有する商品を売却した分の非課税枠が翌年に復活するという仕組みが導入されました。

そのため、生涯投資枠の上限である1800万円に到達しても、保有資産の一部、あるいは全部を売却して引き出せば、再度非課税で投資できるようになります。

現行NISAの場合、保有している商品を売却しても、その分の非課税枠は復活しません。商品を購入するためにはその分の非課税枠を新たに消費する必要があるなど、気軽に売却することが難しいことがネックでした。これが解消されることは朗報です。

また、生涯投資枠は、商品を売却するときの金額(時価)ではなく、購入したときの金額(簿価)で管理されます。仮に1800万円の枠を使い切り、運用で2500万円まで増えたところで2500万円分すべて売却したとします。すると、翌年復活するのは購入額の1800万円であり、2500万円ではないということを理解しておきましょう。

★売却すると非課税枠が復活する

現行NISA制度では保有している商品を売却しても、その商品を買った分の非課税枠が復活せず、売却が気軽にできませんでしたが、新NISAでは商品を売却すれば、売却した分の非課税枠が復活することになります。

★積み立てた運用金から一部引き出し、また積み立てて引き出すを繰り返せる

生涯投資枠の上限である1800万円に到達しても、保有資産の一部、あるいは全部を売却して引き出せば、再度非課税で投資できるようになります。

【まとめ】

□ 保有商品を売却すると、その分の投資枠が翌年に復活

□ 1800万円を超えても売却すれば非課税で投資できる

□ 復活する投資枠は購入したときの額(簿価)

新NISAを使ってライフイベント費を準備しよう

◆目標を明確することで投資に前向きになる

新NISAでは非課税期間が無期限化し、非課税投資枠も拡大。資産の引き出しはいつでも・いくらでもできて、売却すると翌年その枠が復活するという仕組みも取り入れられるため、現行NISAに比べて使い勝手が大きく改善します。とはいえ、新NISAをどう活用するかは、自分で考えなくてはなりません。

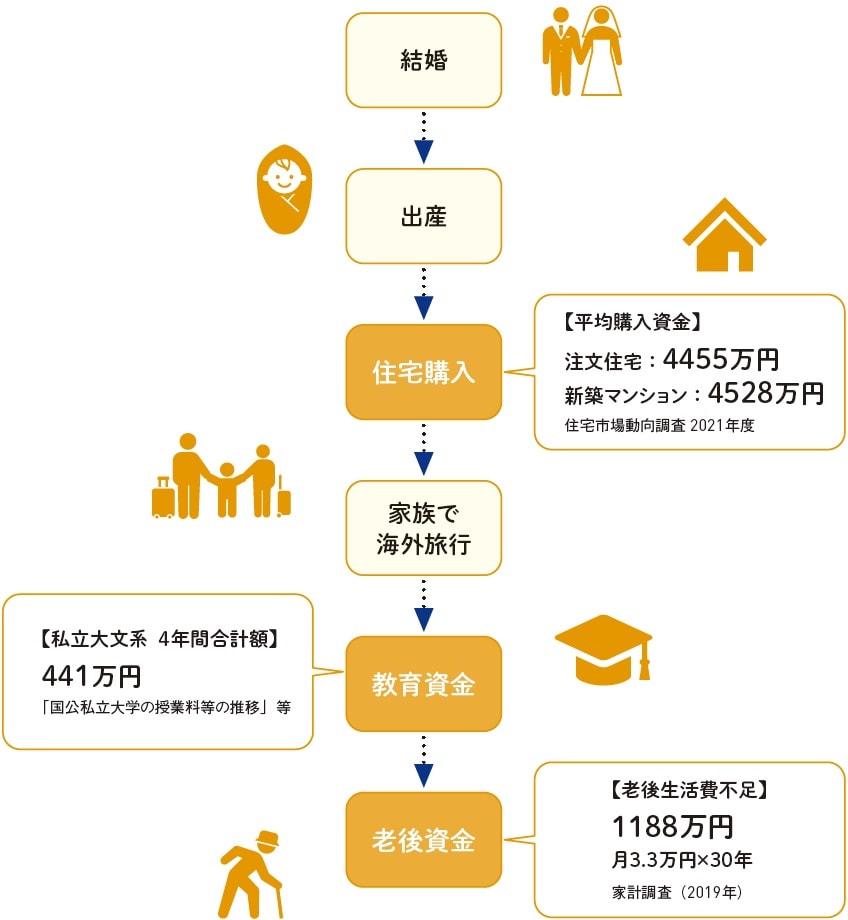

何のために資産をつくるのかは人によって変わりますが、大きなお金がかかるのが、下記にあるようなライフイベントです。なかでも早めに準備をしておきたいのが、「人生の3大支出」の資金。

人生の3大支出とは、「住宅資金」「教育資金」「老後資金」です。一般的に、住宅購入の資金には4000万円以上、大学の学費には400万円以上、老後資金には1000万円以上は必要といわれており、人生の中でとくに出費が多くなるイベントです。

「なんとなくお金を貯めたい」という気持ちでは、せっかくNISAでつくったお金をすぐに引き出して使い込んでしまうかもしれません。長期投資ができる新NISAのメリットを生かすためには、何のためにいつまで、いくら資産をつくりたいのかを明確にすることが大切です。具体的な目標をもつことで、家計をやりくりして投資に回すお金を増やしたり、投資の勉強をする気持ちになるはずです。

家族で海外旅行、大きな買い物など、3大支出以外の目標を立てるのも自由です。いずれにせよ、今後の人生で何にどのくらいお金が必要になりそうか、何をしたいのかを整理し、目標をはっきりさせたうえで計画的に新NISAを活用していくとよいでしょう。

★新NISAはライフイベントに合わせて使う

ライフイベントでまとまったお金が必要なときのためにNISAで備えましょう。

【まとめ】

□ 人生の3大支出への準備は早めに行う

□ 目標を明確にすることがゴールへの近道

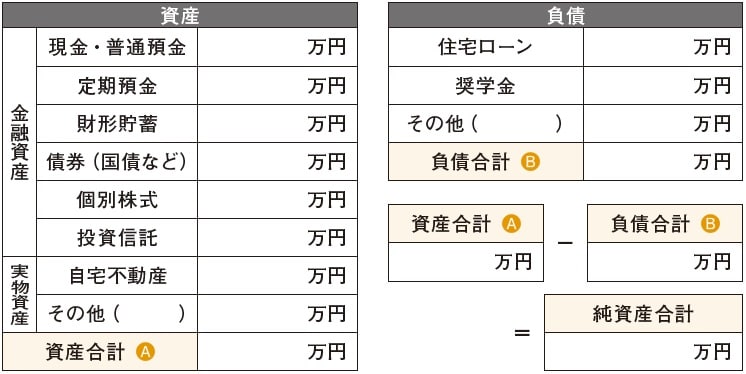

家計のバランスシートをつくってみよう

貯まらない体質から脱却するには、毎月の家計管理が重要です。まずは現在の家計資産が総合的にプラスなのかマイナスなのかを把握することから始めましょう。

資産状況を整理するのに役立つのが「バランスシート」です。ここにすべての資産と負債を書き出すことで、家計簿だけでは分からなかった家計資産の健全度が見えるようになります。

資産にあたるのは、現金や預貯金、有価証券などの金融商品。また、貯蓄性の保険や土地、持ち家などの不動産も資産の一つです。

一方の負債は、住宅ローンや車のローンなど、いわゆる借金のことです。奨学金の借入額や分割で購入したスマホ端末の料金なども隠れた負債ですので忘れずに記載します。

資産から負債を引いた残りが「純資産」。負債を減らして純資産をプラスにすることが将来の安定した生活につながります。

酒井 富士子

経済ジャーナリスト、FP