公務員は2015年から家計の負担が増えている

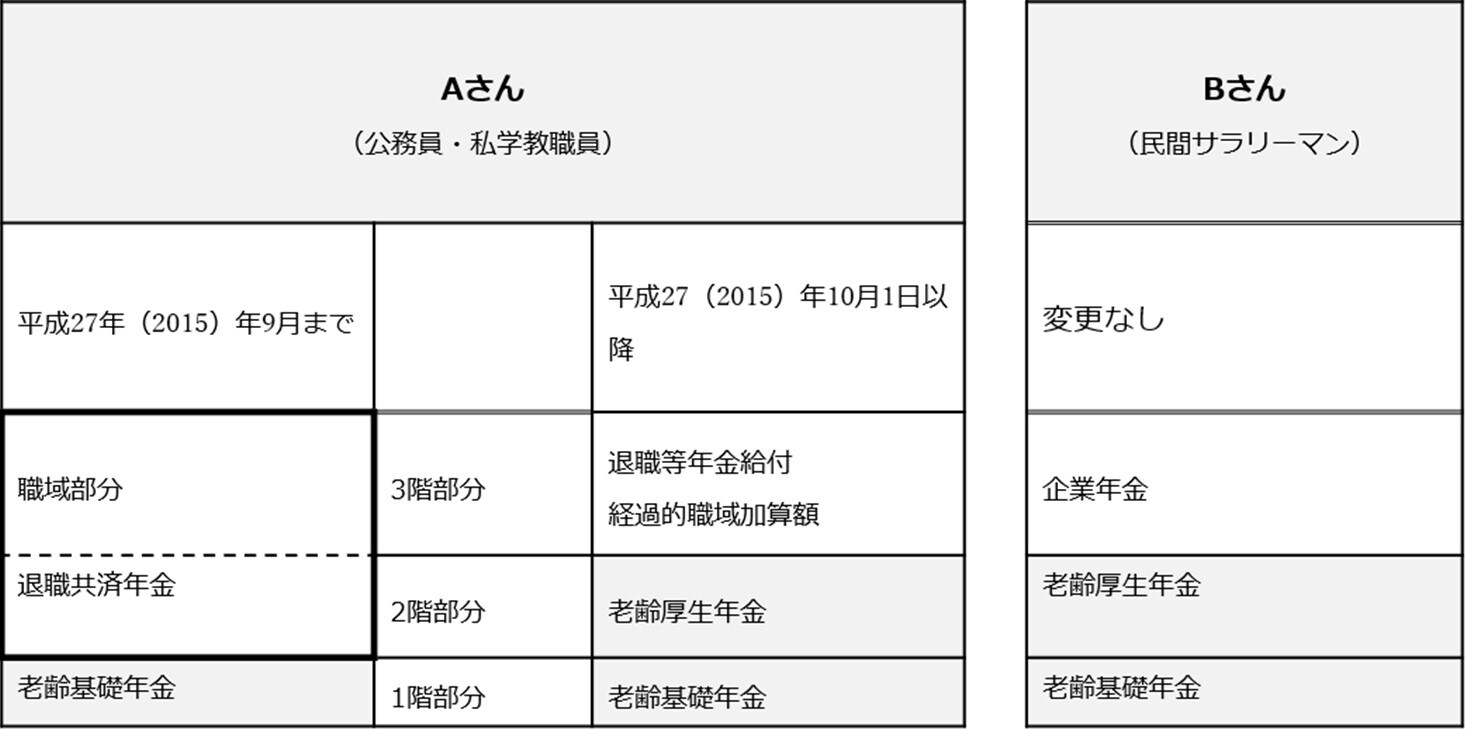

なお、Bさんが言っていたように、平成27(2015)年10月からは、公務員が加入していた共済年金が厚生年金に一元化されました。そのため、公務員の受給する年金は下記[図表2]のように変更となっています。

1階部分の「老齢基礎年金」はそのまま、2階部分の「退職共済年金」が「老齢厚生年金」に、また3階部分の「職域」は廃止され、新たに「退職等年金給付」制度が開始されました。

またAさんのように「職域加算」の受給資格があれば「経過的職域加算額」が受給できます。

[図表2]共済年金が厚生年金に一元化された前後の年金制度イメージ 出所:厚生労働省「年金制度の仕組み」と国家公務員共済組合連合会のサイトを参考に筆者が作成

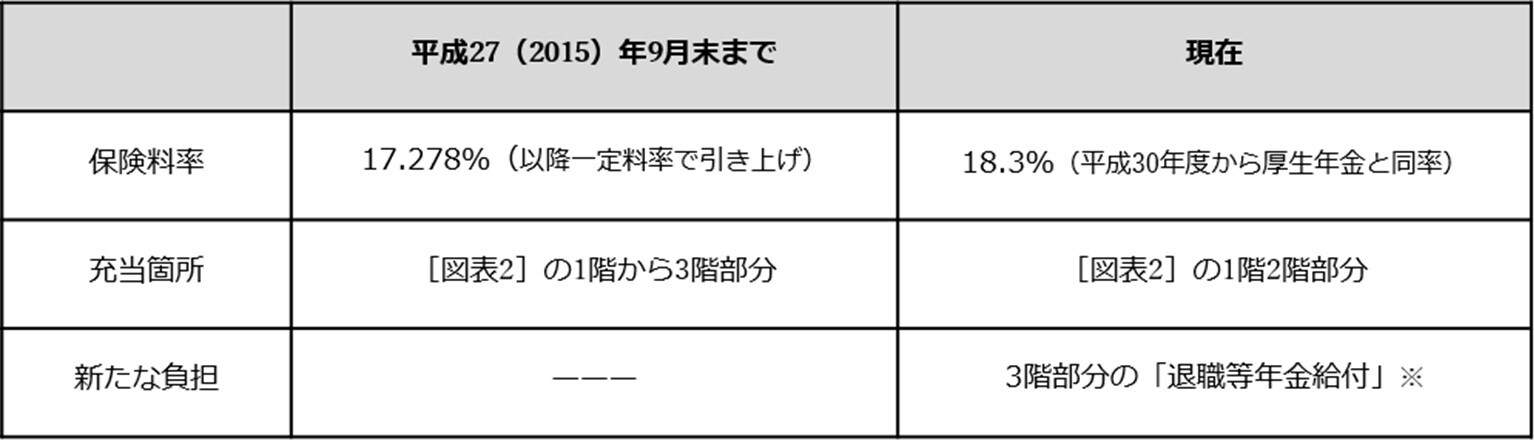

さらに、労使で折半する保険料の負担額も[図表3]のように増加しました。

[図表3]国家公務員の保険料増加 出所:厚生労働省「年金制度の仕組み」と国家公務員共済組合連合会のサイトを参考に筆者が作成

※ 「退職等年金給付」は、新たに保険料を負担して個人ごとに積み立てる「付与額」と「利子」の累計額が財源になり、原則65歳以降に50%を終身で、残り50%を10年か20年の有期または一括して受給する。毎月の掛け金は標準報酬額(給与)の1.5%を労使で折半。たとえば65歳以降の月額受給額は、平均標準報酬月額を40.5万円として40年間加入すると、終身年金の部分が約7,000円。加えて有期年金の部分が受給期間20年では約8,000円、10年では約1万6,000円、一括では約190万円となる。

度重なる転勤に、妻に見える「疲れ」

いままでのAさんであれば、Bさんの話は聞き流していたかもしれません。しかし、現在のAさんには、Bさんの話が耳に残る理由がもうひとつあります。

それは、最近奥様が友人からマイホームを買った話を聞き「うちもそろそろ家を買って落ち着きたいわ」と話すようになったことです。「引っ越すたびに息子に友達ができるかも心配だし、もうあまり引っ越したくない」とこぼす日もあります。

Aさんは思い切って、改めてBさんに相談。その後、Bさんの紹介で筆者のFP事務所に相談に訪れました。