通常、利益とキャッシュは一致することがない

通常、売上や利益が増加すると会社の資金(現金預金=キャッシュという)も増加し、逆に売上や利益が減少すると資金が減少すると思われています。しかし、現実には、売上や利益が出ていても資金が不足するケースや、黒字倒産といわれるように利益は黒字でも資金がなくなって経営破たんするケースが多々あります。

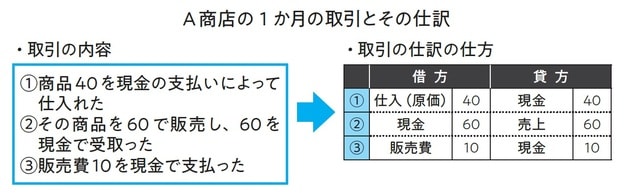

まず、取引がすべて現金で行われている図表1のA商店のケースから、利益とキャッシュの動きを見てください。

A商店の1か月の取引は図表1の左側の3つですが、これに経理上の仕訳処理を行うと図表1の右側のようになります。ここで現金が左側に記入されている場合は現金が増えたこと、右側に記入されている場合は現金が減ったことを意味しています。

■すべて現金取引で行われると利益とキャッシュは一致する

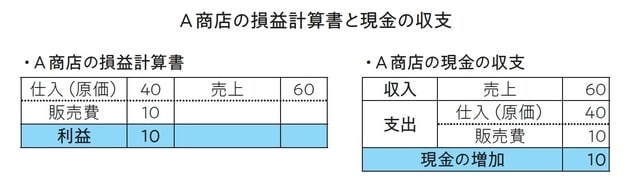

以上の3つの取引でいくらの利益が出たか、損益計算を行ってみましょう。

図表2の左側は、この3つの取引にもとづいて作成した損益計算書です。これによれば40で買った商品を60で売り(粗利益は20です)、販売のための費用を10かけたので10の利益が出ました。

<現金(資金)の収支計算では…>

今度は現金(資金)の収支を計算してみましょう。図表1の仕訳では、②の取引で商品を販売したことによって60の収入を得ました。一方、①の商品の仕入れと③の販売費の支払いによって現金がそれぞれ40、10支払われました。

この結果、図表2に示すように、この取引によって60の収入と合計50の支出があったため、現収支は10のプラスになりました。

損益計算では10の利益が出て、この収支計算では10の現金の増加となり、損益計算でも資金の収支計算でも同じ結果になりました。利益が出たらその分現金の増加となったのです。

ただし、このケースをよく考えてみると、3つの取引とも現金の支払いや受け取りを伴って行われている現金取引です。A店のケースのように、取引がすべて現金取引で行われている場合には、損益計算と収支計算の結果は同じであり、「利益=資金増」となります。

売掛金(信用取引)を増やすとお金がなくなる

<販売が信用取引によって行われたケースでは?>

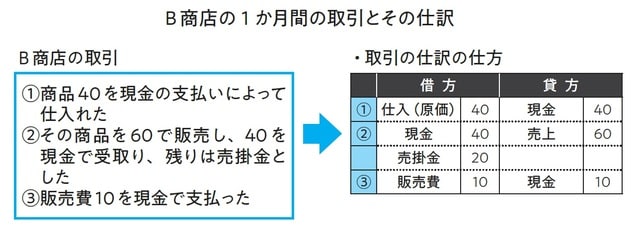

今度はB商店のケースで考えてみましょう。B商店の1か月の取引は次のとおりです。

B商店では商品を60で売りましたが、現金は40しか受取らずに、残り20は売掛金としています。この取引を仕訳処理したものが、図表3の右側です。この取引によっていくらの利益が出たか計算してみましょう。

B商店の3つの取引を見ると、①と③は商品の購入や販売費に関して現金を支払っており現金取引ですが、②の商品の販売は60で販売したものの、実際に受取った現金は40で、残りは売掛金としてまだ現金をもらっていません。これは取引相手を信用して後から回収するもので信用取引といいます。

■売掛金(信用取引)が増えるとお金がなくなる

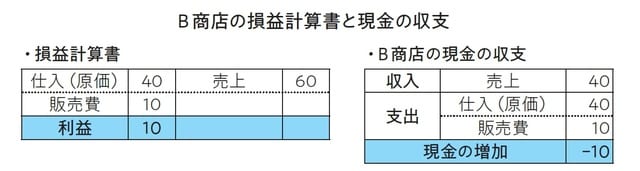

図表4はB商店の損益計算書と収支計算書を並べたものです。損益計算書を見ると、売上高は60です。これは現金を受け取っていなくとも、商品を相手に引渡すなどの販売行為が行われていれば、その期の売上は60となるからです。売上高60から、商品の原価分40と販売費10を差引きして10の利益が出ています。

これは、前項のA商店の現金取引の場合と同じであり、現金取引でも信用取引でも実際に販売行為が行われれば売上高は同じく60となるからです。

では、B商店の現金の収支を計算してみましょう。B商店の現金の収入は②の販売による40だけです。A商店は60全額を現金で受取っていましたが、B商店は20を売掛金として後から回収することとしたため、収入は20少なくなってしまったのです。支出は仕入代の40と販売費10の支払い分で合計50となります。損益計算上の利益は10計上されているものの、現金収支を見ると-10とお金は減少してしまいました。

B商店の現金収支が不足してしまった原因は、現金をもらわず売掛金にしてしまったことです。このケースのように、売上を上げても売掛金にすると、利益は出ていてもお金は入らず、現金(資金)不足の状態を招くことになるのです。このような、利益が出ているものの現金が不足している現象を、「勘定足りて銭足らず」といい、ビジネスの中ではたいへんよく起こる現象です。

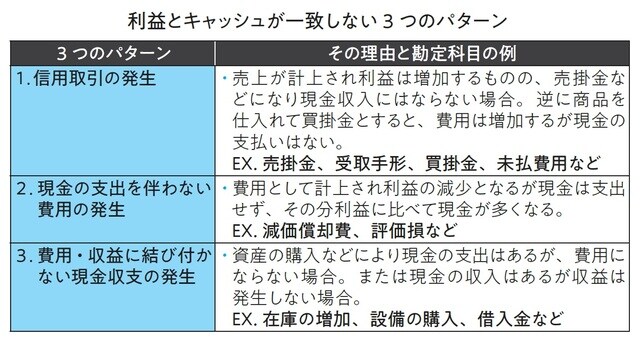

利益とキャッシュが一致しない「3つの要因」

前述のB商店のように信用取引があると利益とキャッシュは一致しなくなりますが、このような信用取引の発生を含めて、「利益=キャッシュの増加」とならない原因を大きく分類すると次の3つのパターンになります(図表5)。

【1. 信用取引の発生】

A商店のように、すべての取引が現金取引で行われていれば「利益=資金の増加」になりますが、実際のビジネスでは現金で取引されるケースは多くありません。

信用取引は、B商店のような売掛金だけでなく、逆に、商品を購入した場合の代金が後払いになる買掛金や未払費用などの場合は、売上原価などの費用は発生するものの現金の支払いは後日になります。

実際のビジネスでは、売掛金や買掛金、未払費用などが発生する信用取引が中心であり、したがって利益と資金が一致することはほとんどありません。

【2. 現金の収入・支出を伴わない収益・費用の発生】

建物や機械のような固定資産を購入すると、時間の経過によって資産の価値が減少し減価償却費が発生します。しかし、この減価償却費は計算上の費用であって実際の支出は行われません。

建物や機械などの資産を購入した場合、通常、そこで現金の支払いはすでに行われています。その後、その資産を活用して決算日を迎えます。そこで、「この資産の価値はいくら減ったのかなー」と計算するのが減価償却で、その段階では現金の支払いはありません。これが、計算上の費用という意味です。

このような現金の支出を伴わない計算上の費用は、減価償却費以外にも評価損や減耗損、引当金の繰入損など、様々なものがあります。また、逆に評価益や引当金の戻入益などは現金収入を伴わない収益です。

【3. 収益や費用とならない現金の収入や支出の発生】

例えば、銀行から借入を行った場合、現金の収入があってもこれは収益ではなく利益には結び付きません。逆に借金の返済で現金の支出があっても費用ではありません。

また、車を購入して現金を払ったとしても、これは固定資産であり費用ではありません(ただし減価償却費の部分は費用になります)。

このような事項があると、お金は増減するものの収益や費用は発生せず、お金と利益は一致しなくなってしまいます。

斎藤 正喜

CESクリエート代表

経営コンサルタント

日本能率協会マネジメントセンター パートナーコンサルタント

横浜国立大学経営学研究科修士課程修了。公認会計士第2次試験合格後、プライスウォーターハウス会計事務所に入所し、会計監査業務に携わり数十社の会計監査を担当する。

以後、日本能率協会コンサルティング(JMAC)にて、十数年間にわたって経営革新、営業力強化、流通業、サービス業における業務改革や経営管理、サービス(CS)向上のテーマによりコンサルティングを実施。

現在は主に事業戦略、経営財務の分野における企業内研修及び流通業に対するコンサルティング活動、会計監査業務も実施。

また、日本能率協会マネジメントセンターにて、通信教育教材として「ビジネス数字 超入門」「管理者必修! 財務の基本コース」などの人気講座のテキストを執筆・監修する。

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】