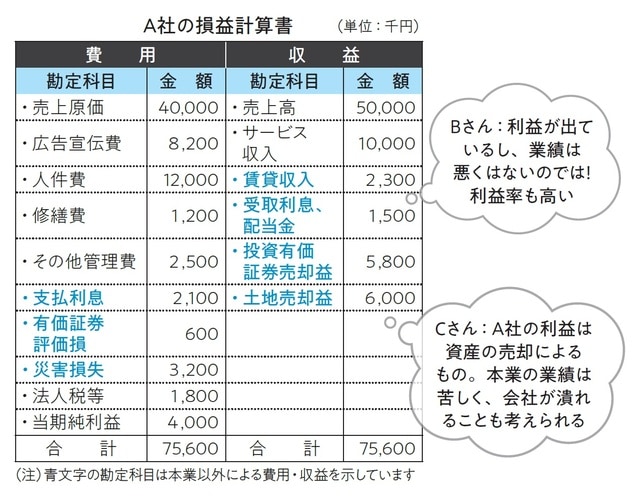

「A社の業績は良好か?」⇒Bさん、Cさんで真逆の見解に…

図表1は、A社(製造業)の損益計算書で、右側に収益項目、左側に費用項目を記入しています、このような様式を「勘定式の損益計算書」といいます。この損益計算書を見ると今期は4,000千円の当期純利益が計上され、一見すると業績は好調ではないかと思われます。そこで、BさんとCさんの2人が、A社の経営状態が本当に良好か否か、この損益計算書についてもう少し詳しく検討することになりました。

その結果、Bさんは、「経費が多めになっている点が気になるが純利益は4,000千円出ており、売上高の50,000千円に対して8%の利益率となっている。高収益会社とはいえないが業績は悪くないのではないか」という見解でした。

これに対してCさんは、「A社は利益を上げているといっても投資有価証券や土地の売却で利益を上げているにすぎない。本業の製造業では儲かっていないのではないか、このまま推移するとやがて潰れてしまう!」と全く逆の見解を示しました(結論は記事末尾を参照)。

どの勘定科目が本業によるものなのか?

さて、BさんCさんのどちらの見解が正しいのでしょうか。

Cさんの「A社は本業で儲かっていないのではないか」という言葉が気になります。収益の項目を見ると、売上高やサービス収入は本業部分と思われますが賃貸収入は本業の収益なのか。また費用の項目もいろいろあり、売上原価や広告宣伝費、人件費などは本業部分と思われますが、その他管理費や支払利息は本業によるものなのか、本業とそれ以外を区分することはなかなか難しいものです。

損益計算書は会社の収益力、つまりその会社がどれだけ利益を上げる力があるかを見るものです。しかし、このA社のように、すべての収益や費用の項目を集計して、最終的な利益だけを計算するような勘定式の損益計算書を作成してしまうと、業績が良いか否かわかりにくくなってしまいます。

例えば、売価と原価の差額でどの程度利益を上げているか、本業で本当に利益を獲得しているかなど、もう少し経営のプロセスごとに詳しく見なければ本当に利益を上げる力があるのかの判断は難しくなってしまいます。

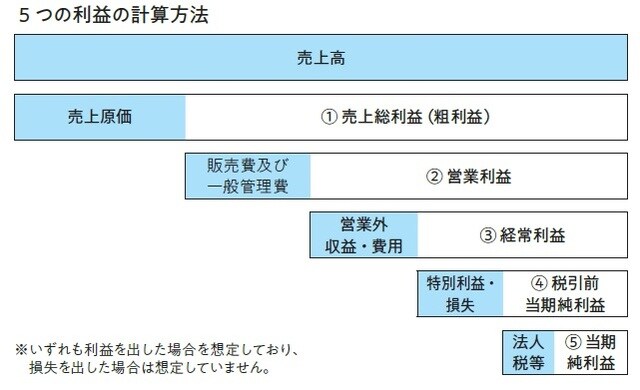

損益計算書には「5つの利益」がある

損益計算書は会社の収益力、つまりその会社がどれだけ利益を上げる力があるかを見るものです。しかし、売価と原価の差額でどの程度利益を上げているか、本業で本当に利益を獲得しているかなど、もう少し詳しく見なければ本当に利益を上げる力があるのか判断は難しくなります。このため、世の中に公表される損益計算書は、次の図表2のように収益と費用の関連性の高いものをそれぞれ5段階で区分し、5種類の利益が計算される形式となっています。

したがって、損益計算書を理解する場合、その5つの利益の意味を正しく理解しておくことが必要となります。まず図表2で5つの利益の計算方法を確認し、その意味を考えてみましょう。

①売上総利益(=売上高-売上原価)

これは、販売された製品の売価と原価の差額であり、通常、粗利益といわれますが、損益計算書を外部に公表する時は売上総利益という名称で表示します。製造業であれば工場で発生した材料費や人件費、経費はすべて原価に含まれており、小売業などは商品の仕入価格が原価になります。

②営業利益(=売上総利益-販売費及び一般管理費)

売上を上げるためには販売に関する費用や本社部門などの管理費もかかります。売上総利益からこれらの販売費や管理費(販売費及び一般管理費という)を差し引いたものが営業利益であり、これは会社の本業で獲得した利益を意味します。営業利益と聞いたら、頭の中で自動的に本業の利益と置き換えてください。

③経常利益(=営業利益+営業外収益−営業外費用)

営業利益に、営業外収益・費用をプラス・マイナスして算出したものが経常利益です。

④税引前当期純利益(=経常利益+特別利益−特別損失)

経常利益に、特別利益と特別損失(特別損益という)をプラス・マイナスして求めたものが税引前当期純利益です。

⑤当期純利益(税引後当期純利益)

会社は利益を上げると、法人税や事業税などの税金を支払わなくてはなりません。大企業の場合、大まかにいうと税引前当期純利益に対して約30%、中小企業の場合は約20%の法人税などが課せられます。当期純利益はこのような税金を支払った後の利益であり、最終利益、あるいは配当可能利益ということもあります。

「5つの利益」を見ると会社の業績を判断しやすくなる

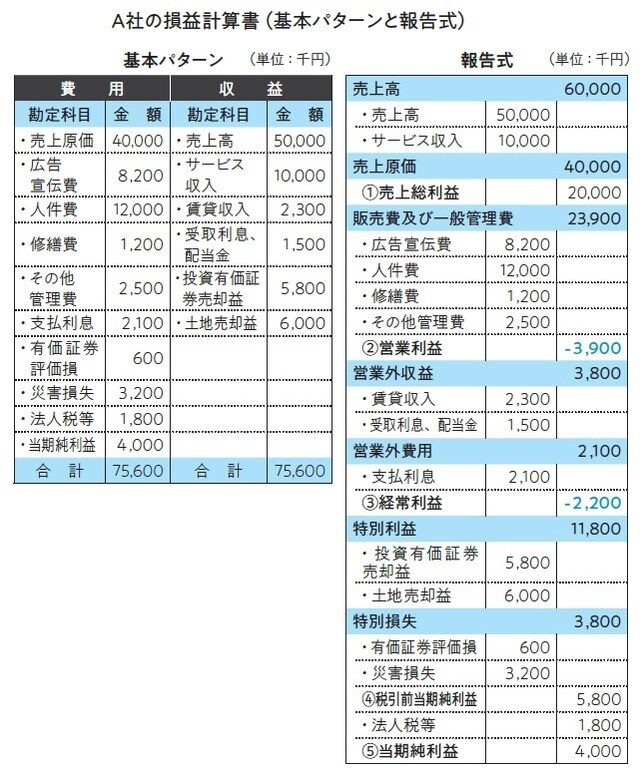

5つの利益の意味がわかったところで、記事冒頭でみたA社について、今度は報告式の損益計算書を見ながら、改めてその業績が良いか悪いか判断してみましょう。

報告式の損益計算書とは、図表3のように、5つの利益とその計算プロセスを表示した損益計算書のことであり、世の中に公表される損益計算書はすべてこの形式になっています。図表3は、先のA社に関する基本パターンの損益計算書と報告式に作成し直したものを併記したものです。

まず、5つの利益の意味を確認し、改めてA社の経営状態を考えてみましょう。

売上高から売上原価を差し引いた粗利益(売上総利益)は20,000千円と確実に利益を上げていますが、本業の利益を示す営業利益は3,900千円の赤字となっています。売上総利益を上回る23,900千円の販売費及び一般管理費をかけてしまったからです。

営業利益の赤字を、本業以外の賃貸収入や受取利息・配当金(営業外収益)で3,800千円獲得してカバーしていますが、支払利息が2,100千円発生しているためカバーしきれずに、その期の純粋な経営努力を示す経常利益でも2,200千円の赤字となってしまいました。

A社は、営業利益や経常利益の赤字に見るように、その期の経営努力による業績は不振に終わってしまいました。そこで、何とか最終的な当期純利益を黒字にするように、投資有価証券や土地などの固定資産を売却して特別利益11,800千円を捻り出し、最終的に当期純利益4,000千円を計上したことがわかります。

記事冒頭でも見たように、Cさんの「A社は本業の製造業では儲かっていない、投資有価証券や土地などの資産の売却で利益を上げているにすぎない」という見方が正しかったことがわかります。

このように、報告式の損益計算書では、5段階のプロセスに区分して利益を算出し、どのような経緯を経て利益が生み出されたか(あるいは損失が生じたのか)をわかりやすくしているのです。

斎藤 正喜

CESクリエート代表

経営コンサルタント

日本能率協会マネジメントセンター パートナーコンサルタント

横浜国立大学経営学研究科修士課程修了。公認会計士第2次試験合格後、プライスウォーターハウス会計事務所に入所し、会計監査業務に携わり数十社の会計監査を担当する。

以後、日本能率協会コンサルティング(JMAC)にて、十数年間にわたって経営革新、営業力強化、流通業、サービス業における業務改革や経営管理、サービス(CS)向上のテーマによりコンサルティングを実施。

現在は主に事業戦略、経営財務の分野における企業内研修及び流通業に対するコンサルティング活動、会計監査業務も実施。

また、日本能率協会マネジメントセンターにて、通信教育教材として「ビジネス数字 超入門」「管理者必修! 財務の基本コース」などの人気講座のテキストを執筆・監修する。