「経常利益」はその期の経営努力によって獲得した利益

■長期保有の土地売却益は「その期の努力で得た利益」か?

経常利益には、本業分と本業以外の両方の収益と費用が含まれることになりますが、これはその期の経常的な経営努力にもとづいて獲得した利益ということができます。「経常的な経営努力」といってもわかりにくい表現ですが、臨時的、一時的に発生する特別な取引を除いて、毎期繰り返して発生するような取引で、という意味です。

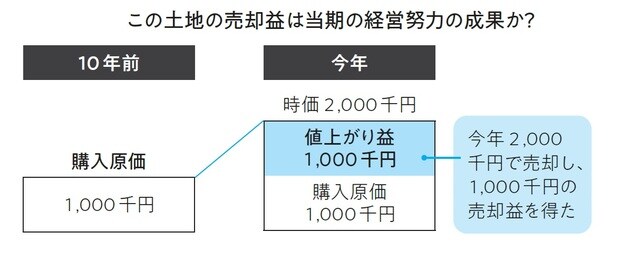

例えば、図表2のような土地や長期保有の有価証券を売却して得た利益の例で考えてみるとよくわかります。

これは、10年前に1,000千円で購入した土地が値上がりし、今期2,000千円で売却し1,000千円の土地売却益が生じたケースです。この土地の売却益はこの期の経営努力によって獲得した利益といえるでしょうか?

このような土地や長期保有の有価証券の売却益は、10年間の間に徐々に利益が蓄積され、そこに含まれていた利益(含み益という)をその期に売却して得たものであり、純粋にその期だけの経営努力だけで得た利益ではありません。

■経常利益は、その期に汗水たらして(本業と本業外で)獲得した利益

このような資産の売却による利益は、一時的、臨時的に発生する利益であり、よく業績が低迷した期の利益調節に使われることが多く、「益出し」と表現されることがあります。

これらの損益を経常利益に含めると、その期の純粋な経営努力でいくらの利益を獲得したかわからなくなってしまいます。そこで日本の会計基準では、経常利益のあとに「特別利益」「特別損失」という枠を作って、一時的、臨時的な利益や損失が発生した場合、そこに表示することになっています。

したがって、経常利益には当期の純粋な経営努力で獲得した項目だけが含まれることになり、言い換えれば、本業と本業外でその期に一生懸命汗水たらして獲得した利益を意味しているのです。

■経常利益は会社にとって重要な利益か?「重要な経営指標」の変遷

1980~90年代には、利益目標として経常利益を第一に掲げる会社が多く見受けられました。当時はバブル経済といわれ、株価が上昇していた時期で、多くの会社が「本業だけでなく株式取引などの本業以外の儲けを含めて重要視していた」という時代の背景があったからです。

現在では「本業に徹する」という会社が多くなり、「営業利益」を重要な経営指標とすることが多くなっています。

「特別損益」は一時的、臨時的に生じた利益、損失

■特別利益、特別損失の内容を見てみよう

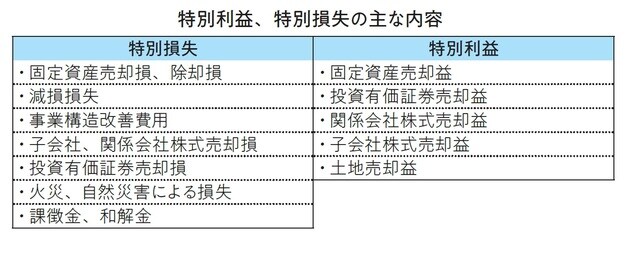

次に特別利益や特別損失についてその内容や種類について見てみましょう。図表3に示すように、特別利益には、有形固定資産や投資有価証券の売却益、関係会社や子会社株式の売却益、土地売却益等があります。

一方、特別損失には、有形固定資産や投資有価証券の売却損や除却損、固定資産価値が減少したことによる減損損失、事業部や子会社のリストラなどによる事業構造改善費用、清算損があります。また火災や地震などの自然災害による損失、何らかの理由で受けた課徴金や和解金なども特別損失となります。

これらの損益項目は、会社の通常の活動ではなく、臨時的に生じた利益及び損失であり、それが巨額に上る場合に特別損益となり、金額が小さい場合には営業外損益などに含まれることがあります。

■特別損益は利益調節の性質がある

なお、特別利益、特別損失の中には、会社が経営活動を行うことによって必然的に発生する損益ではなく、その期の経営者の判断によって意図的に計上される項目が多く含まれることが特徴です。

例えば、その期の(経常利益までの)業績が不振であり、当期純利益で赤字が見込まれた場合、土地や有価証券の売却によって最終的には黒字にすることも可能になり、特別利益は利益調節の目的で計上されることが多いのが実態です。

新聞紙上では、このような利益調節目的の特別利益が計上された場合、「益出し」と見出しを付け、暗に「本当は赤字なのに資産を売り払って黒字にしたのですよ、注意してください」という意味を込めて報道することがよくあります。

■会社に余裕がないとリストラはできない

利益調節の代表が事業構造改善費用、つまりリストラ費用です。

会社に不採算事業があり、そのリストラ、工場・設備の廃棄や人員整理を行うと、資産の除却費用や早期退職費用などの巨額の損失が発生します。もし、会社の経営状況が苦しい時に行うと赤字に転落する可能性があり、リストラを実施しにくくなります。

しかし、もしその期にリストラ損失を賄っても十分な利益が計上できる場合には、早めにリストラを実施することがあります。リストラは会社に余裕があるとしやすいのです。

また、固定資産の価値の減少によって発生する減損損失も、その計算は一定の兆候があるなどの会計ルールにもとづいて行われますが、最終的には価値が減少したか否かは経営判断によって決定され、これもある程度の範囲で操作可能な損失ということもできるのです。

斎藤 正喜

CESクリエート代表

経営コンサルタント

日本能率協会マネジメントセンター パートナーコンサルタント

横浜国立大学経営学研究科修士課程修了。公認会計士第2次試験合格後、プライスウォーターハウス会計事務所に入所し、会計監査業務に携わり数十社の会計監査を担当する。

以後、日本能率協会コンサルティング(JMAC)にて、十数年間にわたって経営革新、営業力強化、流通業、サービス業における業務改革や経営管理、サービス(CS)向上のテーマによりコンサルティングを実施。

現在は主に事業戦略、経営財務の分野における企業内研修及び流通業に対するコンサルティング活動、会計監査業務も実施。

また、日本能率協会マネジメントセンターにて、通信教育教材として「ビジネス数字 超入門」「管理者必修! 財務の基本コース」などの人気講座のテキストを執筆・監修する。

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】