メリットの割に知名度がいまいちな「国民年金基金」

国民年金基金は、自営業・フリーランスが加入でき、税制優遇を受けられる「私的年金」の制度です。1991年に始まった制度ですが、まだまだ知名度はいま一つで、そのメリットが十分に知られているとはいえません。

日本の公的年金制度は「2階建て」の制度といわれますが、それは、サラリーマン(会社員・公務員等)が加入する「厚生年金」をさしています。厚生年金には1階部分の「基礎年金」に加え「2階部分」の「厚生年金」があるからです。しかし、自営業・フリーランスが加入する「国民年金」は1階部分(基礎年金)のみで、2階部分がありません。

そこで、1991年に個人事業主向けの「2階部分」として設けられた制度が、国民年金基金なのです。ただし、厚生年金と異なり加入は任意です。

なお、国民年金基金には「全国国民年金基金」と「職能型国民年金基金」の2種類がありますが、事業内容はまったく同じです。

国民年金基金に加入できるのは?

国民年金基金に加入できるのは、20歳~59歳の「国民年金の第1号被保険者」(自営業、フリーランス等)と「任意加入者」です。

ただし、以下の場合は加入できません。

・国民年金の保険料の免除を受けている(産前産後期間の免除等は除く)

・農業者年金の被保険者である

国民年金基金の2つの税制メリット

国民年金基金に加入すると、以下の2つのメリットを受けられます。

・掛金支払時:家族の分まで全額所得控除になる(社会保険料控除)

・年金受取時:「公的年金等控除」を受けられる

◆掛金支払時のメリット|全額所得控除

掛金は「iDeCoと合算して月68,000円」、つまり年最大81万6,000円まで設定でき、全額につき所得控除(社会保険料控除)を受けられます。本人の分に加え、生計を同じくする配偶者等の親族の分も対象となります。

年金を受け取る時点まで、課税が先送りされます。そして、受取時には次に述べる税制優遇を受けられます。

◆年金受取時のメリット|「公的年金等控除」により税負担が軽くなる

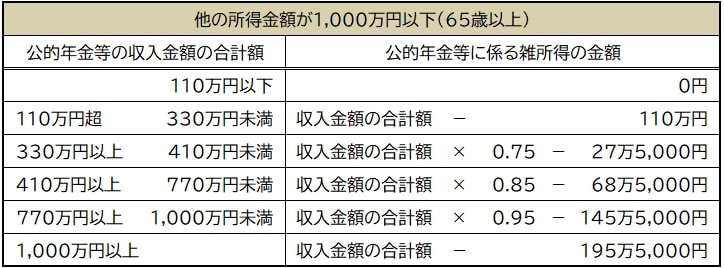

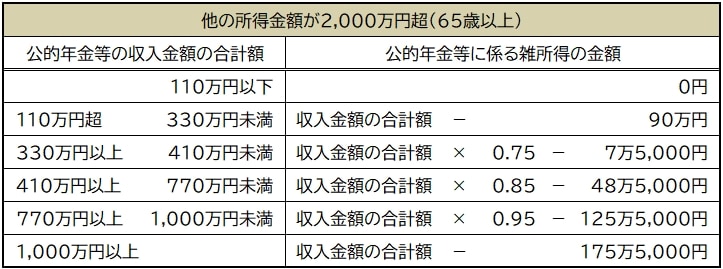

年金を受け取ったら、そのタイミングで「雑所得」として所得税・住民税が課税されますが、「公的年金等控除」を受けられるので、税負担は著しく軽くなります。公的年金等控除の額は他の所得がいくらかによって細かく定められています。公的年金等控除を計算に入れた雑所得の額は、[図表1]~[図表3]の通りです。

このように、国民年金基金は、掛金支払時と年金受取時の2段階で税制優遇を受けることができます。