医療法人成で理事長が自由に使えるお金は「確実に」減少する

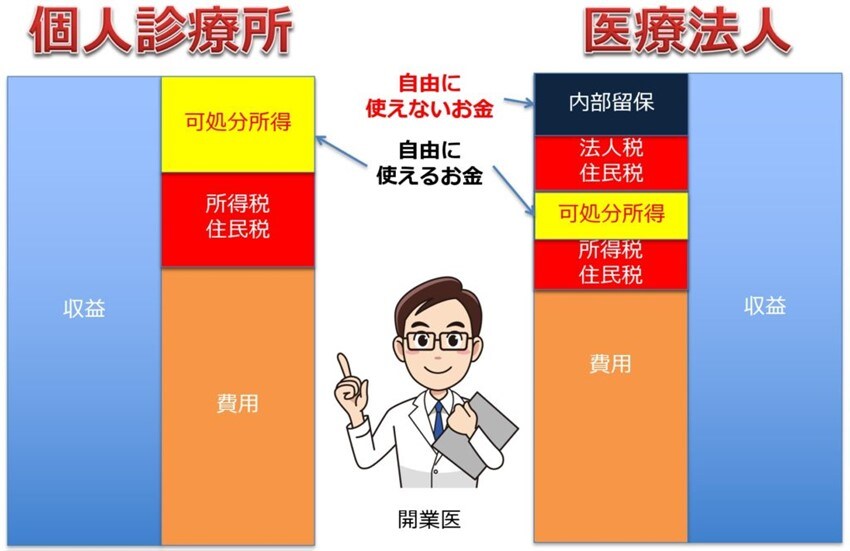

同じ医業収益でも、医療法人は実効税率が低く、法人化すれば税負担額を軽減できます。加えて、医療法人の理事長が勇退する際に法人に内部留保された資金を退職金として個人に支払えば退職所得税制の恩恵を受けられるため、生涯を通じてみれば税負担がかなり軽くなるというのは事実です。

ただ、法人の内部留保は自由に使えないため、理事長が現役時代に自由に使えるお金は確実に減少することを忘れてはなりません。医療法人成を検討する際は、法人化が理事長個人の人生設計にどんな影響を与えるのか、しっかりと見極める必要があるのです。

子どもの教育資金が一番必要な時期に医療法人成を行うことで、教育資金ショートが発生することは十分に想定できたはずです。先生にはそれを認識してもらった上で、対策を検討する必要があることを伝えました。

理事長は、自身のライフプランニングをしっかり行わなわず、法人化のデメリットを説明してくれなかった会計事務所に失望しつつも、最終的に意思決定をしたのは自分自身であり、自分に責任があることにショックを受けている様子でした。

筆者の提案は、将来の教育資金を確保するために、医療法人の最大のメリットである「所得税の軽減効果」を捨て、役員報酬を増額するというもの。理事長はこの提案を了承し、今期決算後に、役員報酬の増額と会計事務所の変更することを決断しました。

法人成は会計事務所にとっての「ビッグビジネス」

今回の相談者に限らず、開業医の先生のなかには、あまり適切でない医療法人成を行っている事例がよく見受けられます。

後継者も決まっておらず、医療法人成のメリットである附帯事業の展開や分院の開業予定もないにもかかわらず、目先の税額を減らすことを目的に法人化することには、個人的には疑問を抱いています。

たしかに、法人化することでクリニックの税負担が減るのは事実です。そのために、医療法人成は方々で積極的に行われている訳ですが、忘れてはならないことは、会計事務所がこれによって多額の手数料・顧問料収入を得ていること。つまり、医療法人成は会計事務所にとって大きなビジネスになるという点です。

法人化を検討する際は、目先の税額軽減だけにとらわれることなく、中長期のマネープラン・ライフプランとも照らし合わせながら、その是非を判断してほしいと思います。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】