4.米インフレ再燃で株価急落の可能性

米国株の「AIバブル」がいつまで続くか正確に予測することはできないが、目先の注目は8月24~26日に開催されるジャクソンホール会合と31日に発表される個人消費ベースの物価指数(PCE物価指数)だろう。

去年のジャクソンホール会合で思い出されるのは、パウエル氏の講演原稿が前年の15枚から6枚に減り、講演時間は30分の予定にもかかわらず9分足らずで終わったことだ。

当時、株式市場は「2023年にも利下げ開始」を期待していたが、パウエル氏はこうした期待を強く牽制した。成長鈍化などの痛みを伴ってもインフレが抑制されるまで粘り強い金融引き締めが必要だと説き、景気よりも物価を優先する姿勢を鮮明にした。

短い講演時間は話の焦点を絞るためと、楽観が過ぎる株式市場への怒りを表したかったのかもしれない。この講演を受けて当日の米株式市場ではS&P500など主要3指数が揃って3%以上急落、その後も株価下落は止まらず、10月に安値をつけるまで15%近く下落した。

「23年内は利上げなし」を6割の確率で、「24年前半に1~2回利下げ」を9割近い確率で織り込んでいる市場の現状をパウエル氏がどう思っているか定かではないが、市場のこうした見方が意に反するのであれば、去年と同様のことが繰り返されるどころか、当時よりも割高な米国株の下落率は15%を超える恐れもある。

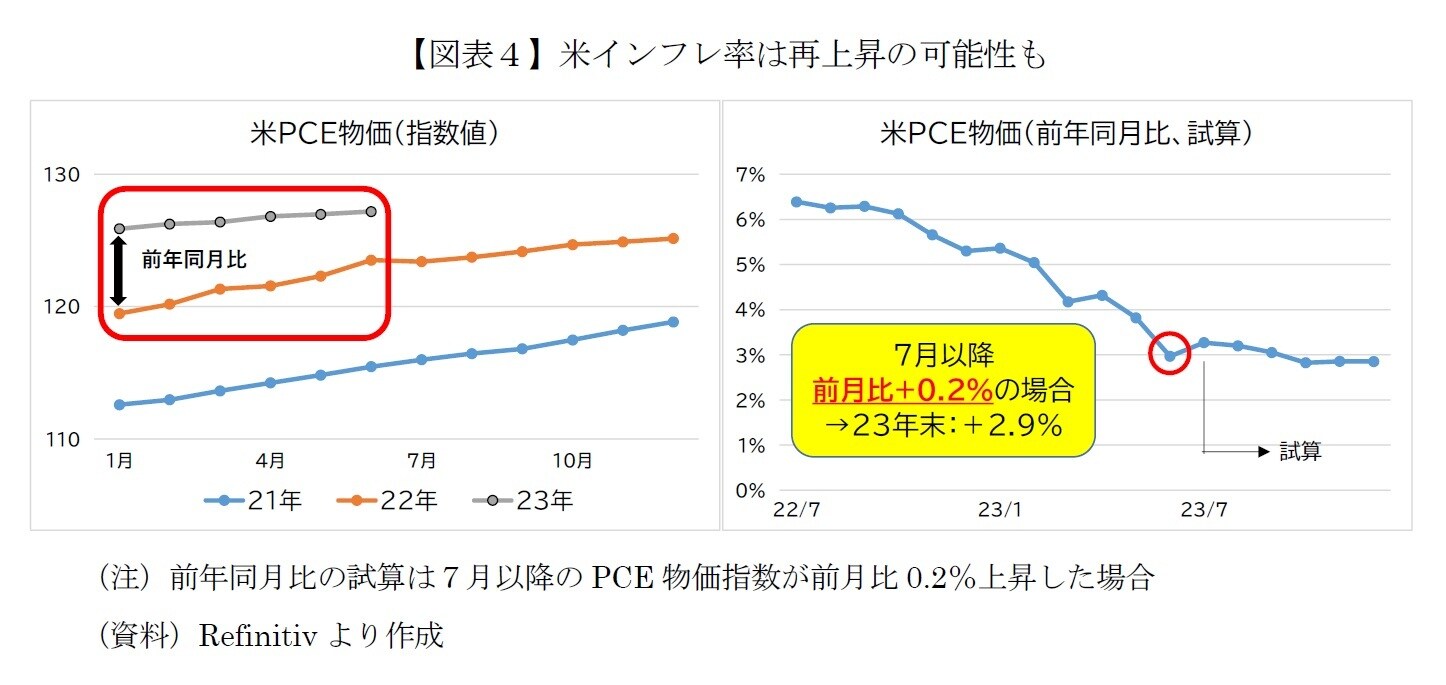

次の山場は月末公表のFRBが重視しているPCE物価指数(CPIより調査対象が広い)だ。

8月10日に発表された7月の米CPI(消費者物価指数)上昇率は、事前予想を下回ったものの6月の3.0%よりも上昇した。同様にPCE物価指数も7月以降は前年比の上昇率が鈍化しづらいと予想される。

というのも、去年7月以降はPCE物価指数があまり上昇しなかったので、今年7月以降の前年同月比を計算する分母があまり大きくならない。その結果、前年同月比の上昇率は鈍化しづらくなる。

6月のPCE物価は前年同月比3.0%上昇に低下したが(図表4の赤丸)、仮に7月のPCE物価が4~6月平均と同程度の前月比0.2%上昇した場合、前年同月比の上昇率は3.3%程度に再上昇する計算だ。

7月以降の原油価格上昇などを背景に米国でガソリン価格が急上昇している点もPCE物価の押し上げ要因となる。FRBがCPIよりも重視するPCE物価が実際に再上昇すれば、市場では「インフレ再燃」や「FRB利上げ継続」などの警戒感が高まり、株価が急落する恐れがある。