(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

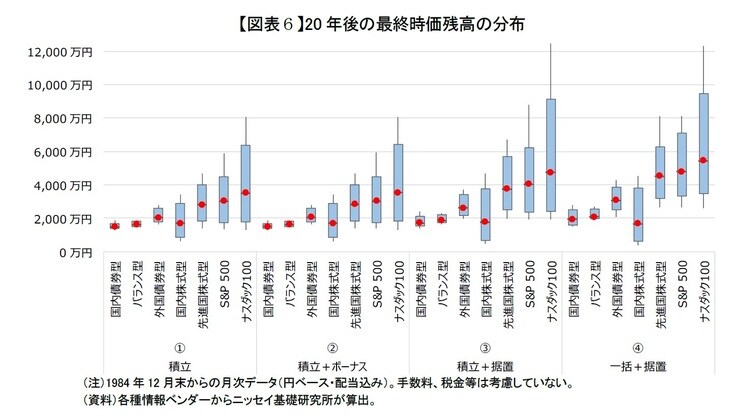

20年後の最終時価残高の分布

ところで、第2章で紹介した最終時価残高はあくまでも全223ケースの平均値であり、各ケースの最終時価残高が平均値になるわけではなく、平均値よりも高くなったり低くなったり、バラツキがある。このバラツキは主として価格変動リスクによるものである。

投資のリスクには価格変動リスクの他に、信用リスクや流動性リスク等がある(【図表4】)。

新NISAの投資対象であるインデックス型投資信託には銘柄選択効果が期待できるため、信用リスクや流動性リスクは最小限に抑えられている。

したがって、インデックス型投資信託の投資のリスクは、主に価格変動リスクによるものと考えられる。このレポートでは、リターンのブレおよび最終時価残高のバラツキにすべてのリスクが反映しているものとして分析する。

ファイナンス理論では一般的に投資対象のリターンの分布を正規分布と仮定して、リターンのブレをリスクとしている。リターンが平均値から散らばっているほど、リターンのブレが大きく、リスクが高いとされている。

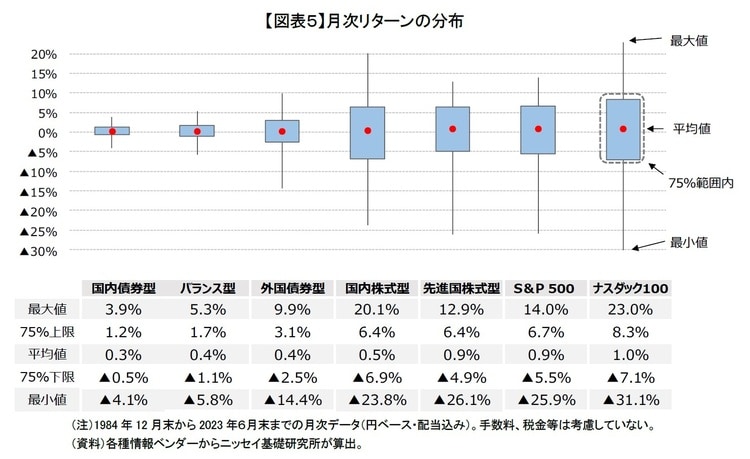

【図表5】に各投資対象における月次リターン(1984年12月~2023年6月)の最大・最小・平均値と中央値を中心に75%が収まる範囲をグラフで出してみた。細長い線の両端が最大値と最小値で、点線で囲んだ青色の長方形は75%範囲内に収まる範囲を示しており、赤丸が平均値になる。

国内債券型のリターンが▲4.1%~3.9%、バランス型のリターンが▲5.8%~5.3%程度に抑えられており、短期的なリターンのブレが比較的小さく、一般的に低リスクで比較的安全な投資対象であると言われている。

外国債券型は▲14.4%~9.9%で、国内債券型、バランス型より短期的なリターンのブレが大きく、中リスク中リターンと言える。

一方、国内株式型、先進国株式型、S&P500、ナスダック100は、下が▲31.1%~▲25.9%で、上が12.9%~23.0%と短期的なリターンのブレがかなり大きく、一般的に高リスク高リターンの投資対象とされている。

短期的なリターンのブレであるリスクが高くなると投資対象の保有時価残高も大きく変動する。

さらに、時間の経過とともに短期間の価格変動が蓄積され、リスクが高い投資対象であるほど最終的な時価残高のバラツキも大きくなる。

【図表6】も【図表5】と同様の形式で、投資対象ごとに全223ケースにおける20年後の時価残高の分布を示している。20年後の時価残高の最大・最小・平均値と中央値を中心に75%が収まる範囲が表されている。

国内債券型、バランス型へ4つの投資方法で投資した場合の最終的な時価残高は、平均値が低く、バラツキは小さい。バランス型の場合は、最大で2,699万円、最小で1,423万円と、最大値と最小値の差は1,276万円である。短期的なリターンのブレが小さいため、その結果として最終時価残高のバラツキも相対的に小さくなる。