(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

「投資」ではリスクを取らないこと自体が「リスク」になり得るワケ

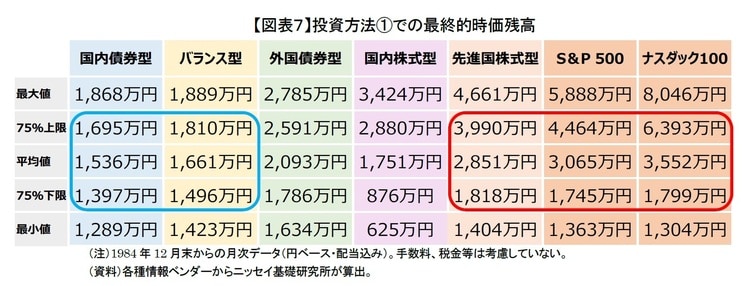

【図表7】に、投資方法①各投資対象へ毎月5万円積立投資をした場合の最終時価残高の分布に関する具体的な数値を例示した。ここでは、全223ケースの75%範囲の上限と下限に注目してみよう。

国内債券型やバランス型に長期投資した場合、75%のケースで最終時価残高は1,397万円~1,810万円であり全体的に低水準である。一方、先進国株式型、S&P500、ナスダック100の75%のケースでの最終時価残高は1,745万円~6,393万円とバラツキは大きくなるものの、全体的に時価残高がかなり大きくなる。

さらに、たとえ20年後に不幸にして株価暴落が起きていて運の悪いケースに該当したとしても、時間的な余裕が十分にある場合は売却せずに気長に待つことで、株価が回復することが十分期待できる。つまり、価格下落の影響を実質的に回避(なかったことに)することが出来る可能性が高い。

このように、低リスク低リターンの投資対象に投資する場合と、高リスク高リターンの投資対象に投資する場合との最終時価残高の差はもはや回復できないほどに大きくなる。特に75%上限の金額の差は極めて大きい。

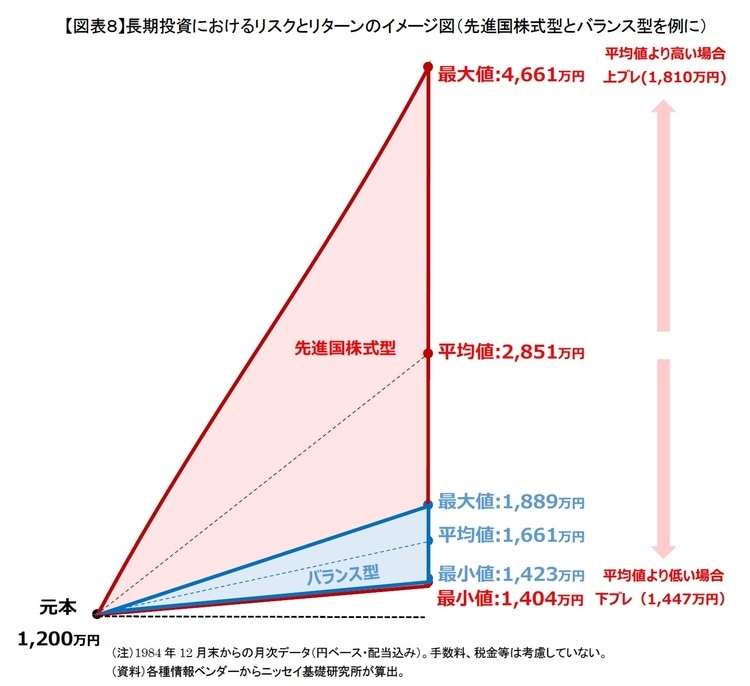

さらに、長期投資におけるリスクとリターンの関係を分かりやすくするため、【図表7】にある先進国株式型とバランス型の最終時価残高の最大値と最小値と平均値だけを表示したイメージ図で見てみよう(【図表8】)。

最終時価残高の平均値を上回る金額のケースを上ブレとし、平均値を下回る金額のケースを下ブレとする。

バランス型へ毎月5万円積立投資をした場合の最終的時価残高は最大値が1,889万円で、最小値が1,423万円である。

平均値の1,661万円から、上ブレが最大228万円で、下ブレが最大238万円で上ブレと下ブレがほぼ同じである(青い三角形)。

一方、先進国株式型へ毎月5万円積立投資をした場合の最終的な時価残高は最大値が4,661万円で、最小値が1,404万円である。平均値の2,851万円から、上ブレの最大が1,810万円で、下ブレの最大が1,447万円で、最大値と最小値の差がかなり大きく、しかも上ブレの方が大きい(赤い三角形)。

平均からの上ブレが大きいため、ファイナンス理論で言うところのリスクはかなり高くなるが、資産形成上はむしろメリットとなっている。

このように、先進国株式型、S&P500、ナスダック100等、高リスク高リターンの投資対象の最終時価残高が高いのは、リターンが高いため、長期投資での複利効果で下ブレよりも上ブレが大きくなり、時価残高の増加に大きくプラスに働いているからである。

【図表8】の図を見ると、長期投資においては、下の方にある細長く青い三角形のバランス型よりも、上に幅広く拡がる赤い三角形の先進国株式型の方が良いということが良く理解できるのではないだろうか。

リスクを取らないと、リターンは低いままである。短期的な価格変動リスクを過度に恐れてリスクを取らない場合、最終的に十分な資産形成できない可能性が高くなる。同じ金額でできるだけ多くの資産形成をしたいという目的に照らした場合、最終的に資産が十分にできていないことこそが本当のリスクなのではないだろうか。