(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

全223ケースのシミュレーションから浮かび上がる「最適な投資方法」とは

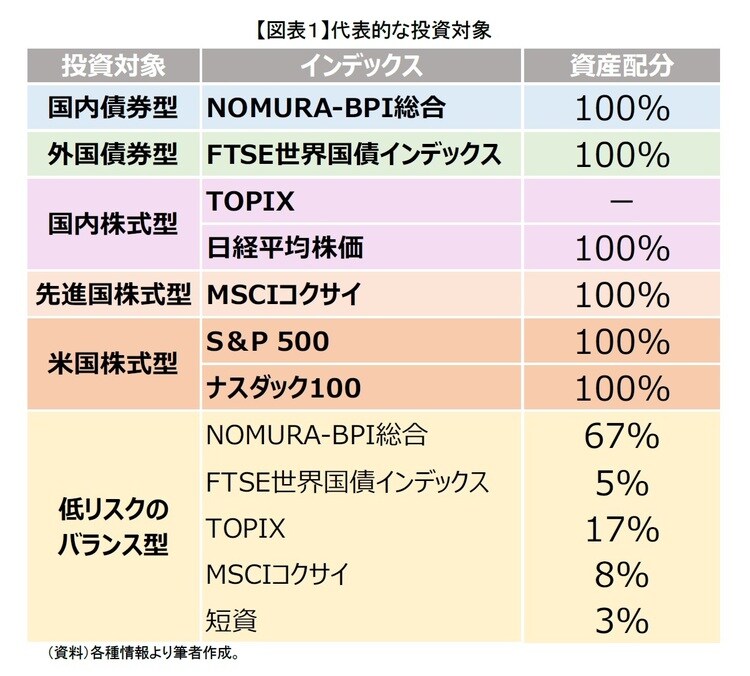

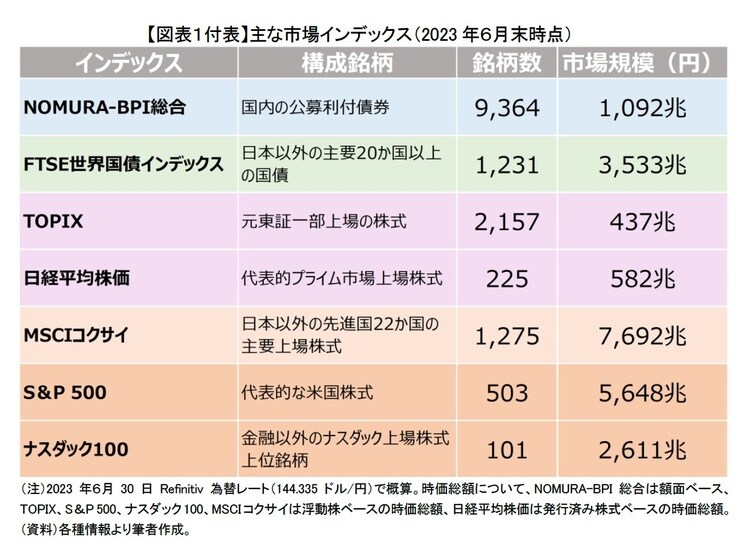

そこで、このレポートの投資対象として、代表的な市場インデックスに投資する国内債券型、外国債券型、国内株式型、先進国株式型、S&P500連動の米国株式型(以下、S&P500)、ナスダック100連動の米国株式型(以下、ナスダック100)、低リスクのバランス型2(以下、バランス型)を取り上げる(【図表1】および【図表1付表】)。

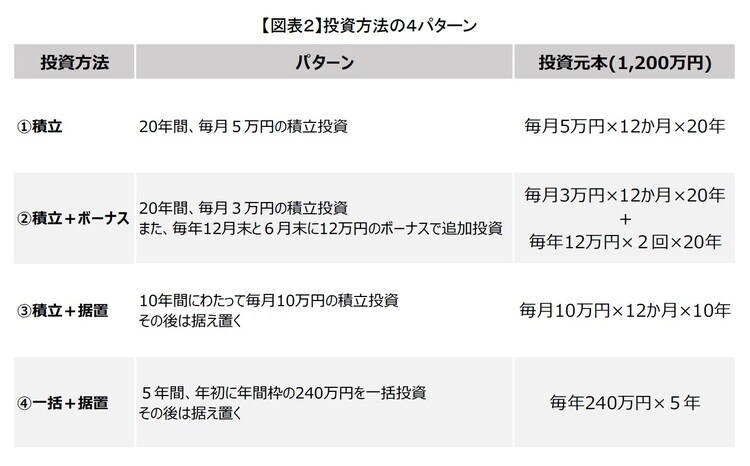

また、代表的な投資方法として積立投資や一括投資等で、【図表2】の通り、4つのパターンを設定する。

なお、投資する金額である投資元本は、新NISAの成長投資枠の生涯保有上限である1,200万円で統一し、投資期間は20年とする。

【図表2】に記載の4つのパターンで、1984年12月末から2004年12月末までの20年間のケースから、1か月ずつ投資開始時期をずらして、2003年6月末から2023年6月末までの20年間のケースまで、全223ケースでシミュレーションを行った。

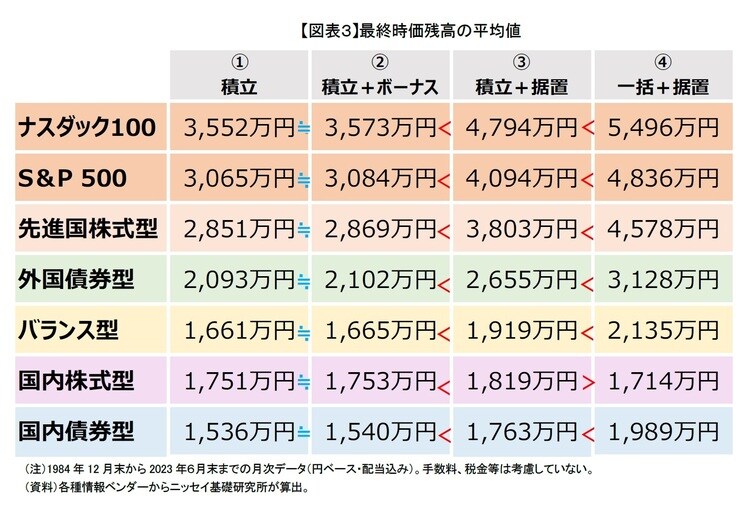

4つの投資方法での各投資対象を購入した場合の最終的な時価残高の平均値を【図表3】で確認してみよう。

投資対象としてはどの投資方法でも米国株式型と先進国株式型の最終的な時価残高の平均値が高い。①積立と②積立+ボーナスで約2,851万円~3,573万円、③積立+据置で約3,803万円~4,794万円、④一括+据置で約4,578万円~5,496万円となっている。

一方、バランス型、国内株式型と国内債券型は最終的な時価残高の平均値が相対的に低い。①積立と②積立+ボーナスで約1,536万円~1,753万円、③積立+据置で約1,763万円~1,919万円、④一括+据置で約1,714万円~2,135万円となっている。

投資対象のリターンがプラスだと、投資した金額が複利的に増えていく。

そしてリターンが高い場合、時価残高の増加も加速していく。同様に、投資対象のリターンに差があるとそれぞれの投資対象の最終時価残高の差も広がっていく。

なお、日本株式は2013年以降、アベノミクスによって先進国株式並みの上昇となっているため、アベノミクス以前とは投資特性が異なると思われる。従って、日本株式へ今後投資するかどうかの判断においては、今回の試算結果はそのまま使うべきではないことに注意する必要がある。

次に、同じ投資対象を購入した場合、4つの投資方法ごとの最終時価残高の差に注目してみよう(【図表3】参照)。

各投資対象に投資した20年後の時価残高の平均値は、①積立と②積立+ボーナスがほぼ同額であるが、③積立+据置と④一括+据置は、国内株式型を除いて、①積立や②積立+ボーナスより一段高い水準となっている。

実際に【図表3】に示しているように、S&P500、ナスダック100や先進国株式型等、中長期的に高いリターンが期待できる投資対象であればあるほど、積立投資の典型である①積立や②積立+ボーナスよりも、一括投資の④一括+据置の方が最終時価残高の平均値は大きく、その差も大きい。

③積立+据置はその中間であるが、④一括+据置に近い結果となっている。簡単に言うと、高いリターンが期待できる投資対象に投資する場合、なるべく早めに投資元本を積み上げた方が、最終時価残高の平均値は高くなる傾向があるので、お得だということだ。

2 バランス型については資産配分固定型と資産配分変動型があり資産配分固定型はさらに高リスク型、中リスク型、低リスク型と分類できるが、このレポートでは資産配分固定型の低リスク型を取り上げる。