個人事業主の財産や経営状態を確認

亡くなった個人事業主が所有していた土地・建物や預貯金等の他、経営状態も確認しましょう。どんなにプラスの財産があっても、赤字経営で多額の債務(借金・未払金等)が残っているケースが想定されるためです。

経営状態によっては、相続した財産で返済できないような債務額にまで膨らんでいる場合があるので注意しましょう。

財産調査は相続人全員で手分けして行っても構いませんが、行政書士のような士業専門家に任せた方がスムーズです。

財産調査等を踏まえ、どのように手続きを進めるか決める

債務がわずかで経営状態も良好、まとまった財産が確認できたら、相続人の誰かが事業の引き継ぎをしても、相続人全員が単純承認(プラスの財産の他、借金等も相続する方法)しても構いません。

しかし、借金等が多い場合は無理に事業を引き継ぐ必要はなく、相続を放棄する方法も検討しましょう。相続放棄は借金等の他にプラスの財産も相続しない方法です。この方法は相続人単独で行えますが、他の相続人に前もって意思表示をしておきましょう。

そうしないと他の相続人から「借金を押しつけられた」と誤解され、トラブルに発展するかもしれません。

相続人全員で合意できる場合は限定承認が可能です。限定承認は相続したプラスの財産で相殺可能な分だけ借金等を相続する方法です。赤字経営でも先代が守ってきた事業を引き継ぎたい場合、大幅に債務を減らせるので有効な手段と言えます。

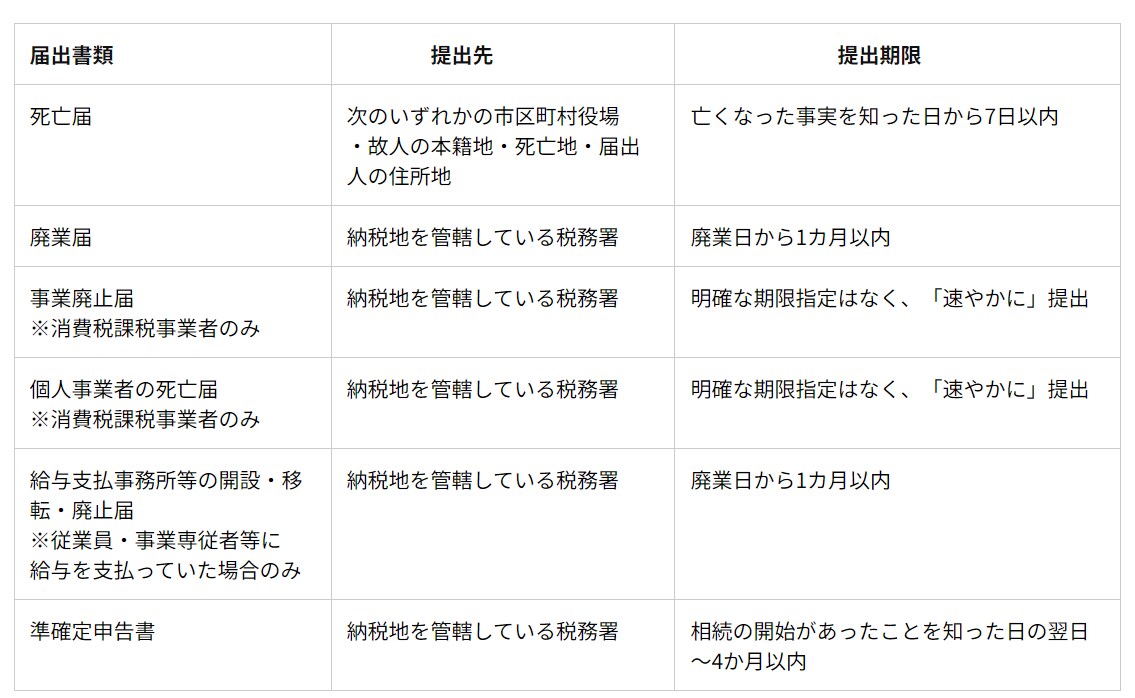

個人事業主が死亡した場合に必要な届出

死亡届や廃業手続き、事業を引き継ぐためには様々な手続きが必要です。各届出は期限がそれぞれ違うので注意しましょう。

個人事業主の死亡した場合の手続き

事業を引き継ぐ意思のある相続人がいる場合でも、廃業届を提出する必要があります。下表を参考にしてください。

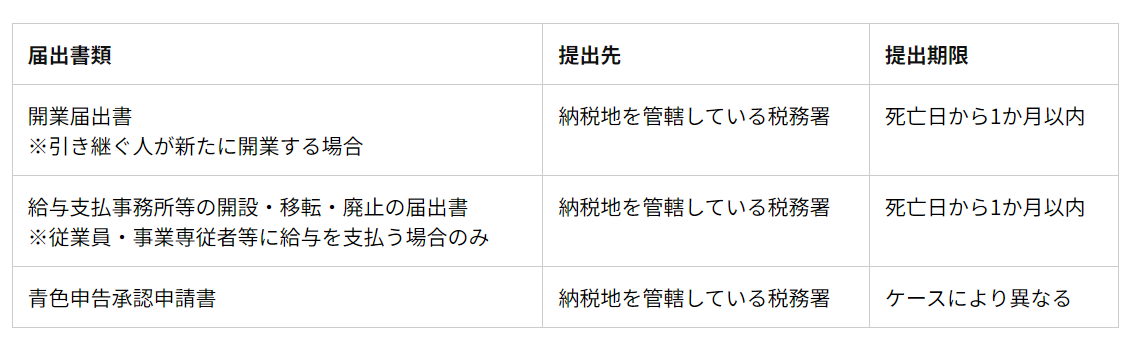

事業を引き継ぐための手続き

事業を引き継ぐ手続きの中で青色申告承認申請に注意しましょう。個人事業主の死亡した日によって提出期限が異なってくる場合もあります。

所得税の青色申告承認申請書は、事業を引き継ぐ人が以前から個人事業主でなかった場合、納税地を管轄している税務署に申請する書類です。提出期限は原則として青色申告書で申告をしようとする年の3月15日までです。

ただし、青色申告の承認を受けていた個人事業主の死亡日によって提出期限が異なります。

なお、白色申告していた被相続人の事業を引き継いだ場合は次の通りです。