これまで売上1000万円以下の事業者は原則、免税事業者として、売上と一緒に受け取っていた消費税の納税義務はありませんでした。しかし、仕入れや経費にかかるインボイス(=適格請求書)の登場によって、状況は一変します。

適格請求書を発行できるインボイス発行事業者に登録すると、消費税の納税の負担が生じ、手元に残る現金が減ります。

一方、登録せずに免税事業者を続けると、取引先企業の税負担が増すため、発注数が減ったりなくなったりする可能性があります。このように、フリーランスや個人事業主は、大きな難問に直面することになるのです。

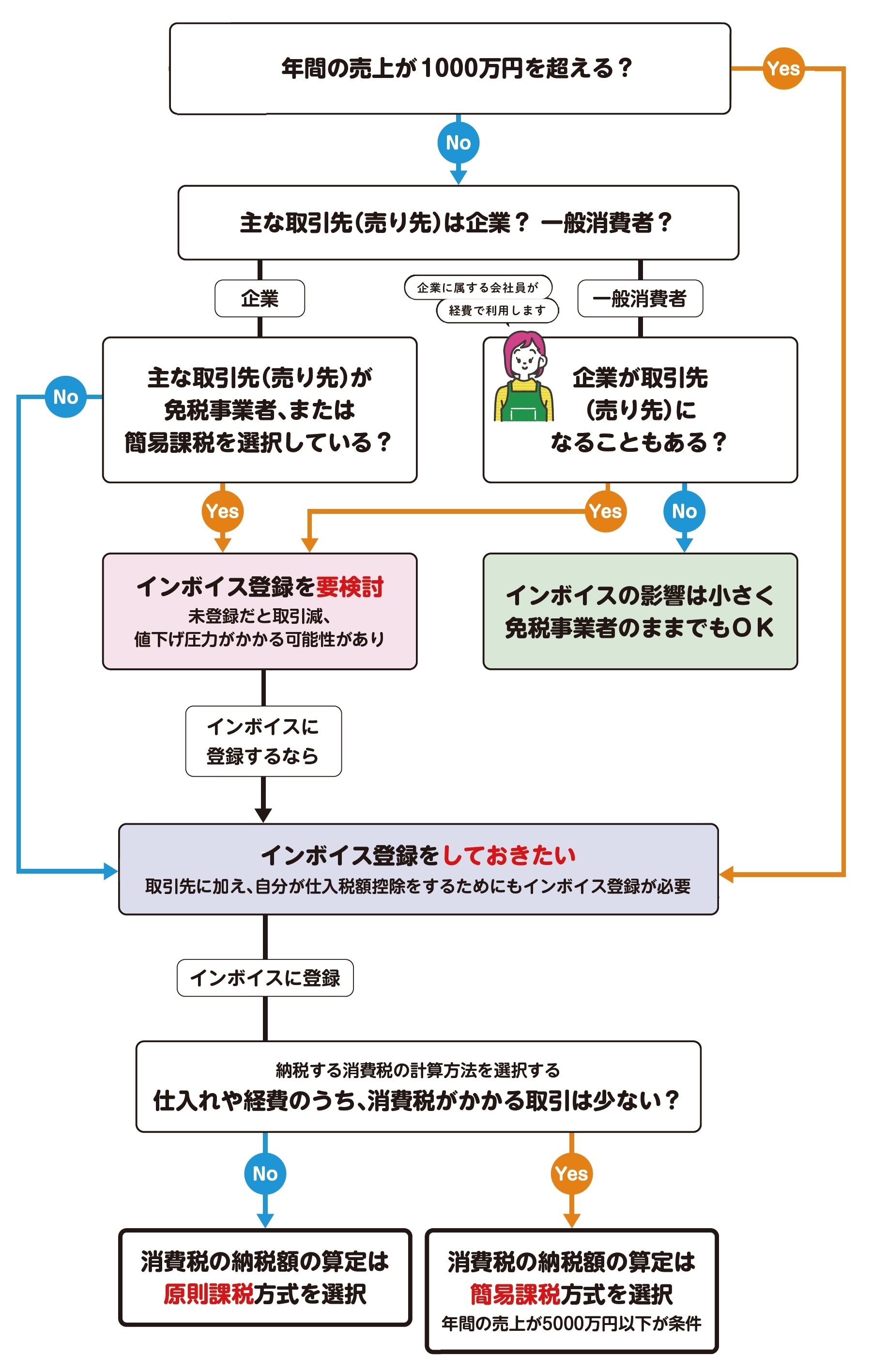

フリー&個人事業主のインボイス登録確認チャート

フリーランスや個人事業主と一口に言っても、売上や取引先はさまざま。自分にとってインボイスはどの程度影響するのか確認しておきましょう。

インボイス発行事業者になるか慎重に検討しよう

インボイス制度にあたって、まず考えなければならないのは、インボイス制度に対応するために登録するか、どうかです。この登録を申請することで、インボイス発行事業者になれます。

ただし、消費税の免税事業者はインボイス発行事業者にはなれません。

つまり、免税事業者であるフリーランス、個人事業主の人たちにとって、インボイス発行事業者になるか、ならないかの判断は、課税事業者となるか、免税事業者のままでいるかの判断になります。

自分の状況を確認して、インボイスに登録するか目安をつけた上で、同制度への対応を検討していきましょう。

★原則課税方式の場合は税理士に任せよう★

年間の売上が5000万円を超えると、簡易課税方式は選択できません。また、その規模になると確定申告も手間と時間がかかる上、計算も複雑になります。税理士に依頼しましょう。

インボイス「登録する or しない」で何が変わる?

チャートの結果で起こり得る各パターンのメリット・デメリットを確認していきましょう。

パターン1◆インボイスに登録する ⇒ 免税事業者から課税事業者へ転換

どういう人が該当する?

●主に企業と取引している

●基準期間の課税売上高が1000万円以下

何が変わる?

メリット

●インボイスを発行できる

●課税事業者の取引先に負担をかけないので、継続受注しやすい

デメリット

●税負担が増える

●経理の手間が増える

ただし「簡易課税」「2割特例」で税負担、事務負担は軽減できる

パターン1-1:インボイスに登録する ⇒ 簡易課税の場合

どういう人が該当する?

●消費税計算など経理の手間をできる限り抑えたい

●課税売上高5000万円以下

何が変わる?

メリット

●みなし仕入率で納税額の計算が簡単

●支払先が免税事業者でも影響なし

デメリット

●税負担が増える

●事務負担が増える

簡易課税は原則課税よりも納税額が少ない可能性も!

パターン1-2:インボイスに登録する ⇒ 原則課税の場合

どういう人が該当する?

●売上に対して仕入額が比較的多い

何が変わる?

メリット

●仕入れや経費が多いと消費税還付の可能性がある

デメリット

●税負担や経理の手間が増加

●支払先が免税事業者だと税負担が増える

売上次第では法人成りの検討も

パターン2:インボイスに登録しない ⇒ 免税事業者のまま

どういう人が該当する?

●主に一般消費者と取引している

●基準期間の課税売上高が1000万円以下

何が変わる?

メリット

●何も変わらない(消費税の納税義務がない)

デメリット

●インボイスが発行できない

→課税事業者との取引で不利になる可能性がある

軽減措置中に転換を検討してもよい

葛西 安寿

税理士