お次は「左タテ」の【流動資産と固定資産】

◆1.現金化することがほぼない「固定資産」

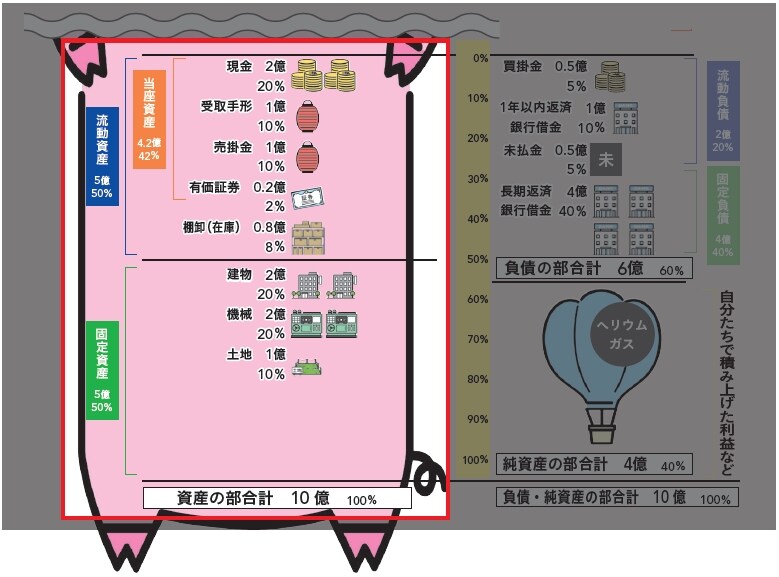

次は豚の貯金箱の胴体部分である貸借対照表の左側、通称「左タテ」を見ていきましょう([図表4]「左タテ」のイメージ)。

この「左タテ」には、自社のもっている資産がすべて書かれています。上半身には原則1年以内で現金化できるであろう「流動資産」が、下半身には、現金化することがほぼない「固定資産」があります。機械や土地も売れば現金化できるのですが、現実的に考えてそれらを売ると、商売が不可能になります。よって、固定資産を利用して何かしらの商品やサービスを生み、それらを売って現金を生み出すことはあっても、固定資産自体を売却して、現金化することはほとんどありません。

[図表4]「左タテ」のイメージ

◆2.資産の状況をチェックしてみる

ここで着目してほしいのが、豚の“スタイル”です。上半身である流動資産が多い「グラマーな豚」なのか、上半身、下半身均等の「寸胴体型の豚」なのか、はたまた、固定資産の多い「下半身太りの豚」なのかをチェックします。

[図表5]「豚のスタイル」に注目

◆3.「豚のスタイル」は業界・業種によってさまざま

先ほどの自己資本比率と違って、上半身と下半身のバランスに「これがいい!」というものはありません。

豚のスタイルは、どのような経営戦略を取るかによって、変わっていきます。また、業界・業種によって傾向が異なります。たとえばIT企業なら、固定資産よりも流動資産が多くなるため「グラマーな豚」に、製造業なら固定資産が多くなりやすいので「下半身太りの豚」になってしまいがちなのです。

あなたの会社はどんなスタイルでしたか?

松本めぐみ

松本興産株式会社

取締役

情報イノベーション専門職大学

客員教授